近期地产政策的调整,是市场关注的重点。从政策的发力点来看,以国庆节为界,国庆节前以需求侧为主,包括1月、5月和8月三次下调5年期LPR利率,5月和9月两次下调新发放首套住房贷款利率下限,9月出台支持居民换购住房的个税政策,9月下调首套个人住房公积金贷款利率。

国庆节后以供给侧为主,包括11月12日的金融支持房地产16条、11月14日的保函置换预售监管资金、11月28日的股权融资5条等,业内也称为“三支箭”。

从政策出台的短期效果看,资本市场反应热烈,但是实际销售尚未有明显起色。

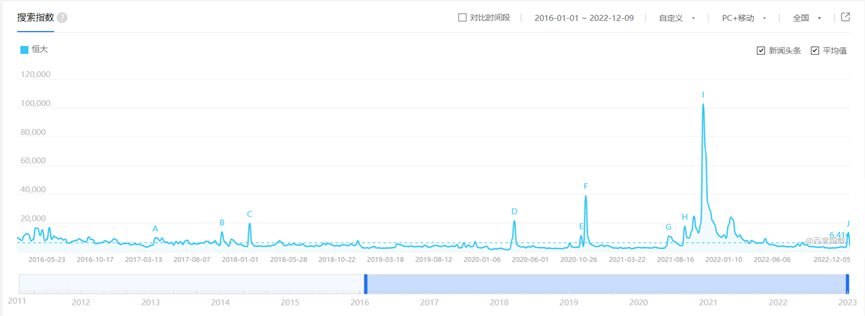

本轮房地产危机的起点,与供给端出现风险的时点较为吻合。2021年6月,商品房销售开始回落,而百度搜索指数上看,2021年6月,某地产商的搜索指数开始上升,2021年9月搜索指数达到高峰,两者基本契合。

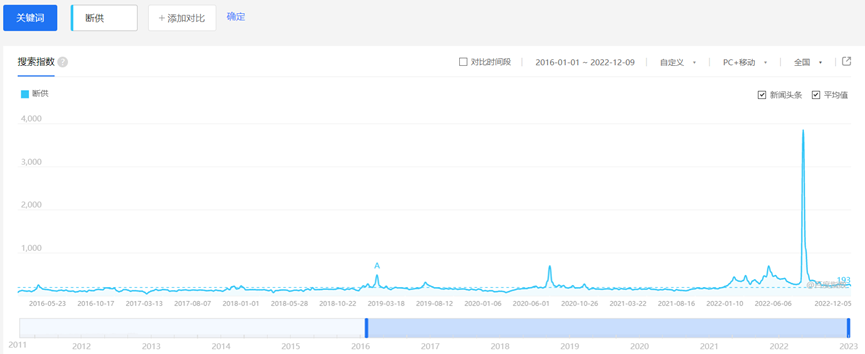

而政策加码的驱动力之一可能是断供潮,从百度搜索指数上看,断供搜索指数在2022年4月初开始升温,在7月份达到高峰。下半年以来,地产政策出台明显加速。

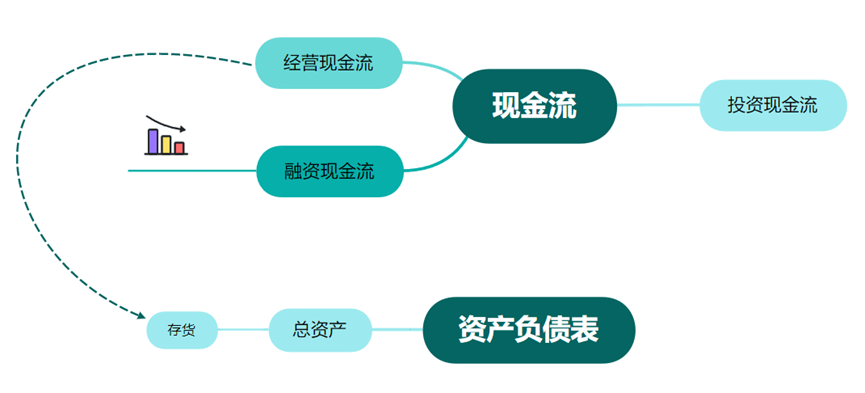

本轮地产危机与房地产行业多年来的发展模式是分不开的。中国房地产调控的落脚点是控房价,以及防风险,因此以卡住开发商融资作为抓手,一方面降低开发商的融资敞口,降低金融风险,另一方面倒逼开发商通过降房价的方式加速回笼经营现金流。

但是降房价会直接减少存货估值,大幅侵蚀股东权益。在债权人和股东之间,开发商选择了以时间换空间。

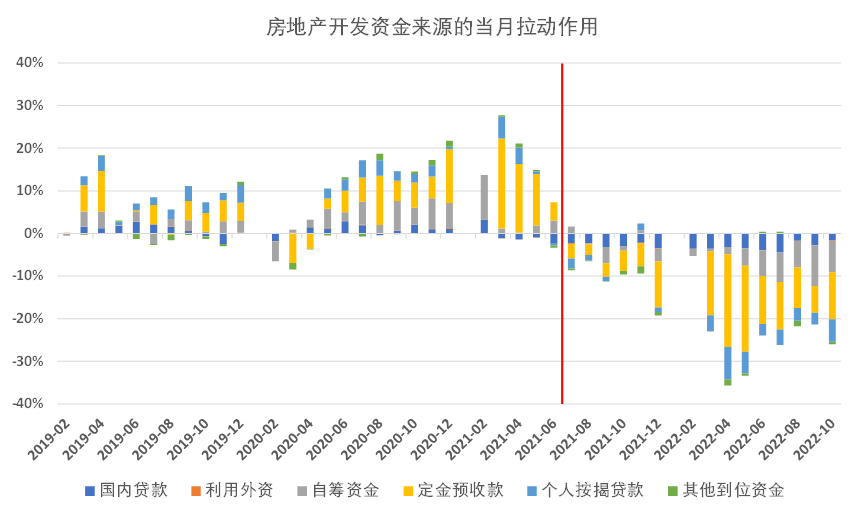

从房地产投资的资金来源来看,2021年7月之后,资金来源大幅恶化,最明显的是定金及预收款,主因是居民购房的回落。其次是自筹资金,主因是债券、资产证券化、非标融资等资金来源的受阻。

今年以来,个人按揭贷款的负向拉动开始显现,这是前期居民购房回落的滞后效应,定金预收款和自筹资金的负向拉动也明显拉宽,开发商的经营现金流和融资现金流同步恶化。

既然本轮地产危机的起源是供给端,政策的应对思路也是供给端。政策最初的主线是“保交楼、保项目”,后来我们意识到,不保主体、难保项目,于是政策又过渡到“既保主体、也保项目”,这在金融支持房地产16条中已经体现。

然后我们现在也意识到,不保销售,难保主体,近期郑州、武汉、南京、佛山等陆续不同程度的放松限购、限贷等措施,预计未来放松销售端的地区范围将进一步扩大。

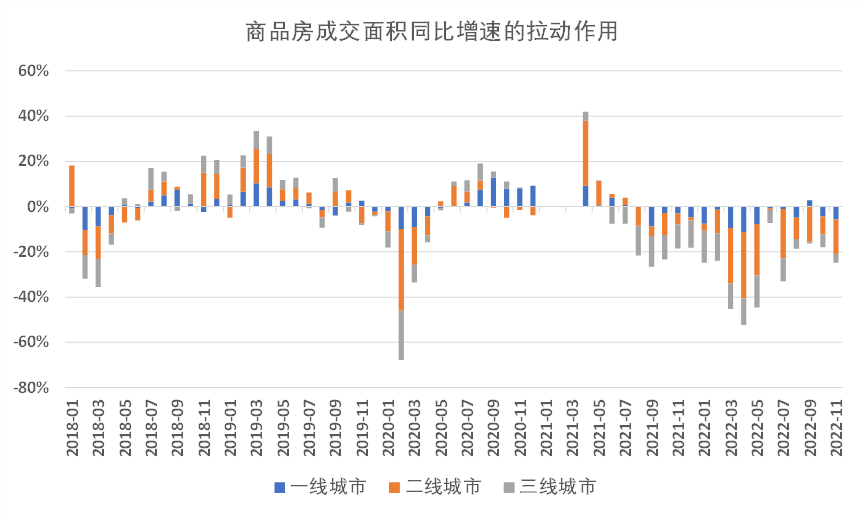

但是如果我们观察一下分等级城市的销售变动,可以看到2021年7月后,首先出现销售大幅下滑的是三线城市,2021年7月-2022年1月,三线城市是拖累销售下滑的主因。2022年2月起,二线城市的拖累作用开始显现,并逐步成为近期拖累整体销售的主因。

但是另一方面,目前的限购限贷等需求端限制政策,主要集中在一线城市和部分强二线城市,三四线城市并没有太大的政策改善空间。三四线城市的销售,受到政策放松的利好也不会太明显。

虽然一线和部分二线城市有政策改善空间,也有需求空间,但是目前出险的房企已经没有了资金流入,也基本失去了继续开发和销售的能力,因此一线和部分二线城市的销售改善,很难惠及到目前出险房企。

我们使用的数据是30城的成交数据,30城成交数据中三线城市占比约20%,而在全国层面三线城市及以下的销售占比超过60%,因此实际情况可能更差一些。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}