近期市场一直在弱现实与政策刺激预期之间摇摆,尤其是二季度以来,经济有所降温,剔除基数效应后的增速不甚理想。经济降温的直接因素,在于房地产迟迟未回暖,以及地方政府债务束缚下,基建投资难以有效托底。直接因素之外,有没有更深层的原因?笔者从两个角度讨论这个问题:

一、供给侧:潜在增速

从理论上讲,实际经济增速围绕潜在增速波动。潜在增速无法直接观测,但是已经有很多文献,对中国潜在增速做了测算。

人民银行2021年3月发表了一篇工作论文《“十四五”期间我国潜在产出和增长动力的测算研究》,对未来5年的潜在增速做了测算,分别是2021年5.7%,2022年5.5%,2023年5.5%,2024年5.3%,2025年5.1%。

从实际增速看,2020年受疫情影响,增速为2.3%,2021年增速为8.1%,两年平均增速约为5.2%,低于人民银行测算结果0.5个百分点/

2022年受疫情影响,增速为3.0%,今年4月份,剔除基数效应,工业增加值的两年平均增速为1.3%,服务业生产指数的两年平均增速为3.2%,虽然二季度GDP增速还没公布,但是无论是工业增加值,还是服务业生产指数,距离2023年潜在增速的测算结果5.5%,都有较大差距。

这就提出一个问题,三年疫情后,潜在增速的路径,是否发生了较为明显的偏离?学术界已经有很多讨论,并分析了影响路径。

从资本看,疫情增加了经济和投资的不确定性,抑制了资本形成;从劳动力看,疫情带来劳动力超额死亡、病休、照料儿童、提前退休等,减少了劳动力供给;从全要素生产率看,疫情带来供应链的重构和重复建设,降低了生产效率和全要素生产率,这是疫情对潜在增速的负面影响。也有正面影响,比如疫情有可能在一定程度上加速技术创新并提高潜在的全要素生产率。

学术界关于疫情影响潜在增速的讨论很多,但是对于疫情对潜在增速的影响幅度,以及影响的时间长短,尚未有统一的意见。

从中国的具体经验上看,目前中国已经优化了疫情防控政策,从2023年1月8日开始,将新型冠状病毒感染调整为乙类乙管,防疫政策带来的不确定性基本消除。从最近“二阳”的表现看,病毒的致病性和传染性都较“首阳”有所减弱,对劳动力的负面影响也较小。产业链供应链也基本恢复,居家办公等情形也明显减少。

因此总的来看,单纯从疫情影响潜在增速的路径上看,疫情对潜在增速的影响偏短期,在防疫政策优化之后,似乎不应该持续产生太明显的影响。

但是以上讨论只是就供给论供给,无论是理论上,还是历史经验上,都表明,需求冲击(特别是当引起大规模衰退时)可能对潜在产出产生永久的影响,这叫做滞后效应(Hysteresis Effects)。滞后效应早期由Blanchard and Summers (1986)提出,在2008年全球金融危机后,越来越得到关注。

滞后效应的传导机制在于,重大的需求冲击,会带来长期失业率的上升和劳动参与率的下降,因此资本密集度随着就业率的突然下降而上升,资本边际收益减少拖累投资,尤其是研发投资,这又会拖累全要素生产率。

总的来说,疫情会对潜在增速带来负面影响,但是从影响的直接渠道上看,影响幅度较小、影响时间偏短期,似乎无法充分解释当前的情况。但是从另一个角度,重大的需求冲击,会通过滞后效应,传导到供给侧,带来中长期的负面影响。传导的主要机制是劳动力市场,这也与疫情后年轻人失业率持续走高相互印证。

因此笔者认为,疫情可能对潜在增速带来了不可逆的影响,虽然具体的幅度难以精确测算,但是值得继续关注。

二、需求侧:债务周期

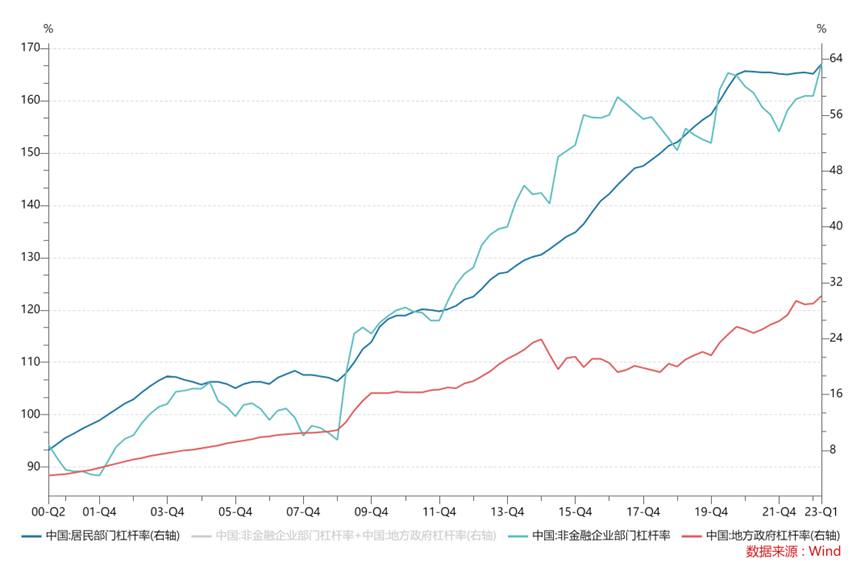

观察需求侧的常用视角是出口、消费、投资三驾马车,已经讨论的很多了。笔者从债务周期的角度来观察,从宏观杠杆率看,2008年是一个明显的分界线,2008年之前,居民杠杆率保持平稳,而企业杠杆率是持续下行。

2008年之后,居民和企业杠杆率同步上行,直到2017年启动企业去杠杆,企业杠杆率回落,而居民杠杆率继续上行。

20年疫情之后,居民杠杆率在2020年底见顶后维持至今,企业杠杆率先上后下再上,目前维持在与历史高点持平的位置。

图:宏观杠杆率

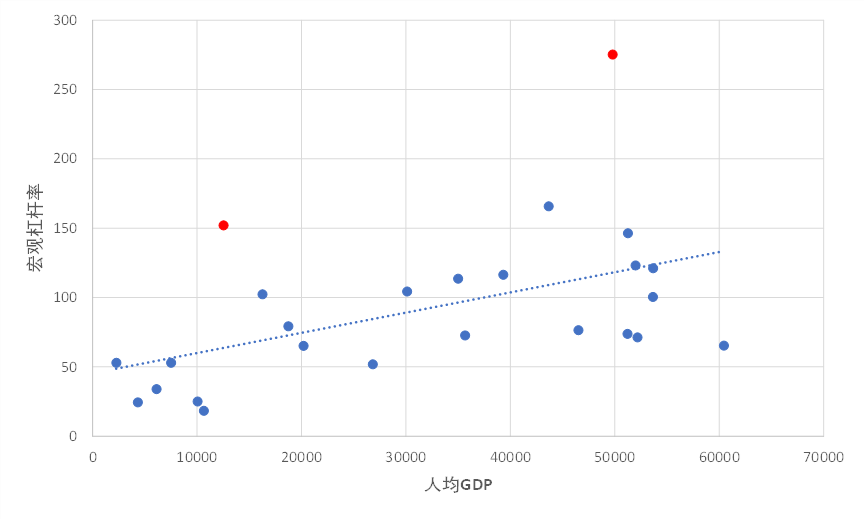

那么一个直观的感受可能是,债务驱动的增长已经越来越吃力,如果将全球主要经济体的人均GDP与非金融企业杠杆率做一个散点图,下图中的左侧红点代表中国,右侧红点代表中国香港,可以看到,相比于我们的人均GDP水平,我们的杠杆率明显偏高了。

最后总结一下,今年二季度以来,经济增速低于预期,从供给侧看,疫情后潜在增速可能出现了中枢下移,但是仍高于目前的实际增速。从需求侧看,债务驱动难以为继,表现为文章开头提到的房地产低迷和基建受限受限。现在经济周期呈现负向缺口,也与低位的通胀相匹配。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}