最近A股市场回暖,我们在享受市场的同时,也在关注A股的中长期制度建设。近期有篇文章:Allen, Franklin and Qian, Jun and Shan, Chenyu and Zhu, Julie, Dissecting the Long-term Performance of the Chinese Stock Market (December 28, 2023). Forthcoming, Journal of Finance, Available at SSRN: or ,对A股市场做了深入分析,我们学习如下:

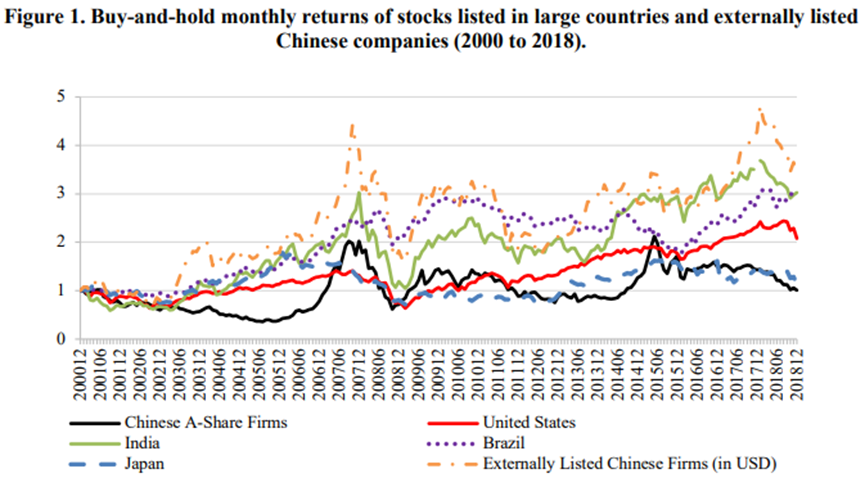

文章首先从一个问题切入:在2000-2018年期间,中国实际GDP增长了4.8倍,增速远快于其他大型经济体,包括印度、巴西、日本和美国,远超预期,但国内A股市场的上市公司表现却相当不佳,而境外上市的中国公司表现则好得多。

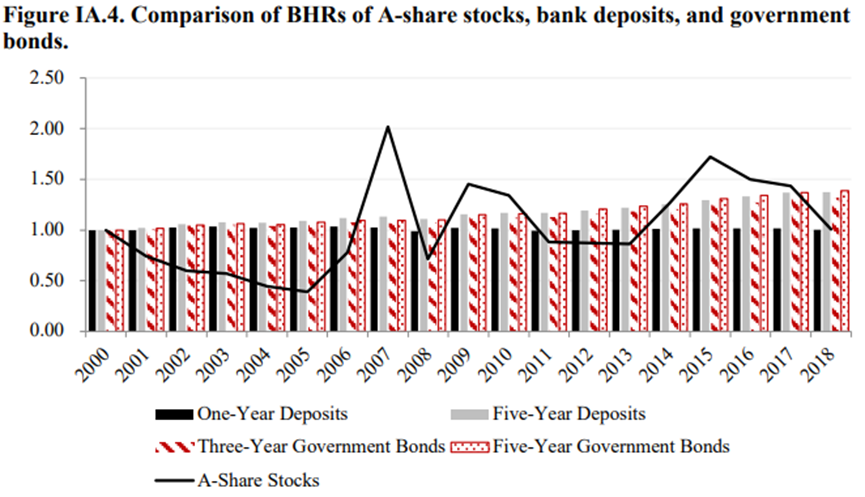

公司层面的跨国回归分析表明,A股公司的表现低于同类型的来自发达和发展中国家的上市公司,年均低15.0%。而境外上市的中国公司的表现与其他国家同类公司持平或更佳。从“买入并持有”的累计收益来看,A股市场的表现是所有大型经济体中最差的(见图1)。A股市场的累计收益低于中国的五年期银行存款或三年和五年期国债,国内股市的投资者在实际收益方面几乎获得了零净回报。

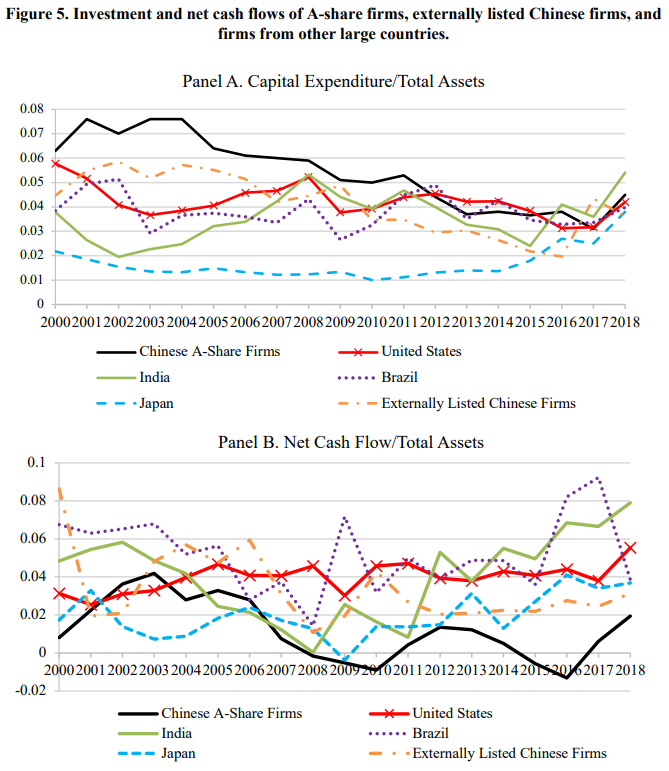

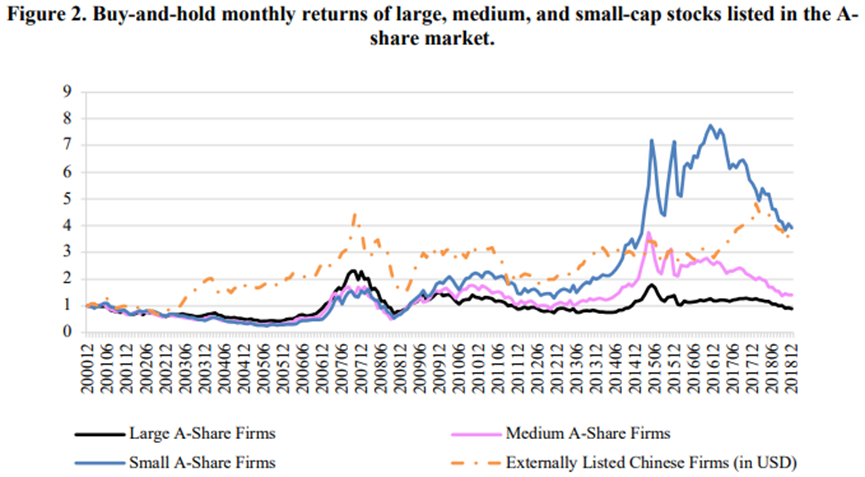

另外,文章发现,A股上市公司的投资水平(以资产比例计算的资本支出)远高于同规模和行业的未上市中国公司及其他发达和发展中经济体的上市公司。然而,它们的净现金流(= EBITDA – 所得税 – 营运资本变动 – 资本支出,按资产规模计算)却低于中国和外国公司的组别。以上结果表明A股公司的投资效率低下。有趣的是,A股公司在股票和会计收益方面的表现不佳在大型公司(最大30%)中更为明显。另一方面,小型公司(最小30%)在股票收益或会计指标方面与同类公司相比并没有低于平均水平(图2展示了样本期内小型、中型和大型公司的BHRs, Buy-and-Hold Returns)。

文章提出了几个问题:首先,哪些因素解释了A股公司相对于匹配的未上市中国公司和其他国家上市公司的经营业绩差距?其次,为什么世界第二大股票市场的长期回报低于境外上市的中国公司和发达及新兴市场的上市公司?第三,是什么原因造成了A股市场中小型股和大型股之间的显著业绩差距?

文章构建了一个理论模型,以探讨导致A股公司低回报和现金流的可能原因。上市公司分为两类:“A股公司”在机构环境较差的情况下运营,治理水平低,现金流增长率低;而境外上市公司则在良好的制度环境中运营,治理良好,现金流增长率高。根据模型预测,文章提出了两个实证假设。首先,国内市场机构特征(包括公司治理)的不足可以解释A股公司在股票收益和会计指标上的低表现。其次,国内投资者的行为偏差可以解释A股市场的低收益。

关于第一个假设,文章指出,对于成功IPO的公司而言,IPO后它们的表现会急剧下滑。平均资产回报率(ROA)从IPO前的13%降至IPO后的略高于6%,这一降幅大于其他市场上市公司的ROA降幅。这些结果表明,进入A股市场的并不总是行业内表现最佳的公司;上市公司在IPO前“抬高”了自己的业绩以顺利过关,但这样的表现在IPO后并不可持续。

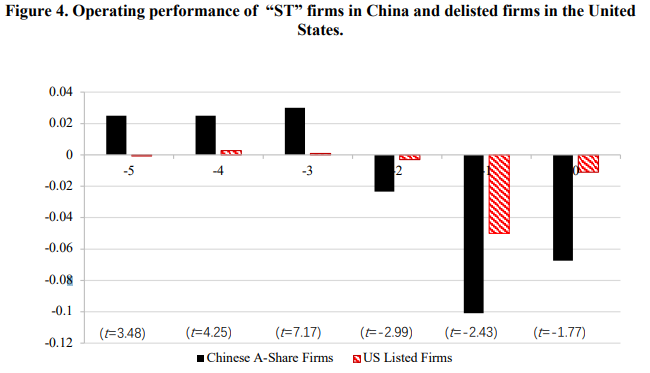

另外,一旦上市,公司很少会被摘牌,而上市公司的“壳”价值不菲,因为上市过程困难;在连续两年亏损后,A股公司会被标记为“ST”(特别处理),但仍然保持上市状态并继续在交易所交易。与美国的被摘牌公司(包括被摘牌的中国公司)相比,中国的ST公司在被标记为ST之前的五年期间,表现(资产回报率ROA和股东权益回报率ROE)的下滑程度相似甚至更大。因此,未将表现不佳的公司从A股市场中剔除,反而加剧了逆向选择问题。

文章的第一个假设也指出,公司治理不善,特别是在激励和监督管理层为所有股东,尤其是小股东创造价值方面,跟A股公司的表现不佳是一致的。具体来说,A股公司的净现金流越低,关联交易(RPTs)越多,这一指标在文献中常用于衡量控股股东的“tunneling”(指控股股东可能通过相关方交易损害上市公司及其小股东利益的行为)根据前人的研究,文章创建了一个治理指数,包括股权集中度、内部持股和董事会结构(董事会规模及CEO角色),并发现其与跨国样本中公司的未来股票和会计收益相关。在A股公司的样本中,文章在RPT变量的基础上增加了两个维度—国有股东的持股和内部“tunneling”(内部人掏空的程度)的程度—以创建A股治理指数。这个治理指数可以解释不同A股公司之间股票收益和会计表现的差异。

上述一些结果也与基于投资者行为偏见的第二个假设相一致。如果相当一部分A股投资者并未完全理解规则和改革的制度背景,或者上市公司内部活动的目的和影响,但仍然对公司的前景持乐观态度,那么股票价格可能会高于合理预期,而回报则低于合理预期。文章沿用以前的文献,在市场和公司层面构建了投资者“情绪”指标,发现情绪水平越高,后续股票回报越低,这一结论同样适用于跨国样本和A股样本。

随后,文章将所有的制度因素汇总,包括IPO过程中的缺陷(通过IPO前后的ROA下降作为代理)、治理指数(在跨国样本和A股样本中)以及投资者行为因素,整合到一个统一框架中,分析跨国和A股样本的股票回报。投资者情绪(在市场层面)是解释A股股票在跨国样本中表现不佳的最主要因素,而跨国治理指数和IPO后的表现下滑也是 重要影响因素。在A股样本中,A股治理指数以及投资者情绪(基于股票层面的换手率)同样是解释回报差异的重要因素。A股治理指数还可以解释大公司和小公司在股票和会计回报之间的差异。

最后,文章给出了政策建议和启示,CSRC应该改革IPO程序,朝着市场导向的方向发展,并鼓励私营公司和成长型行业公司的上市。同时,他们还应该加强对表现不佳公司的摘牌执行过程。在这方面,CSRC于2019年启动了一项试点项目,采用与香港和美国类似的“注册制”,从一系列科技行业公司中挑选和上市。“科技创新板(STAR)”还包括对表现不佳公司和被发现会计欺诈公司的严格摘牌程序。该制度于2020年扩展到深圳证券交易所的创业板,2021年扩展到新成立的北京证券交易所,以及2023年2月扩展到包括上海证券交易所和深圳证券交易所主板在内的其他板块。最重要的是,监管机构需要继续改善投资者基础的结构,通过鼓励更多机构投资者进入市场,以消除投资者偏见,增强公司治理,从而提高公司的投资效率。综合来看,这些措施可以进一步改善市场中公司组合的质量,以及资源的配置,同时提高所有股东的回报。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}