昨天公布的9月美国CPI数据超出市场预期,背后的结构和直接原因已经有很多分析,我们不再赘述。

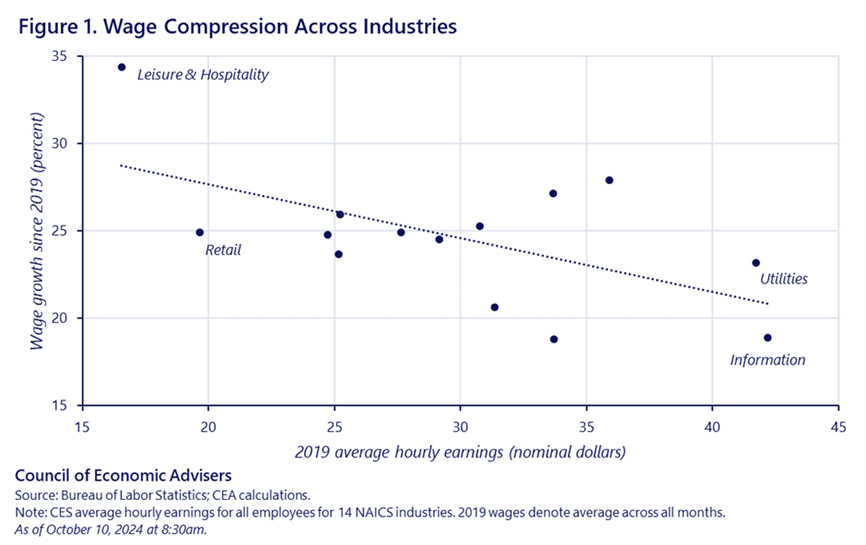

我们来看一个美国通胀有韧性的结构性因素,美国白宫刚发了一篇文章《Real Wages Up with More Room to Grow》,里面给了一张图,展示了按2019年行业平均工资(横轴)排序的行业,以及到2024年9月期间的后续工资增长。初始平均工资最低的行业工人在过去五年里获得了最大的百分比涨幅。例如,休闲和酒店行业的餐厅和酒店工人的工资累计增长了近35%,起点仅为大约17美元。而在图的另一端,信息行业(例如广播行业的工人)和公用事业的工人起始工资最高,涨幅则相对较小。

由于更低收入者,具有更高的边际消费倾向,因此低收入者的收入增速更高,会对整体消费增长带来更高的乘数效应,这也是包容性增长的应有之义。

那么为什么低收入者收入增速更高呢?理论上的解释是更紧张的劳动力市场和持续的低失业率不成比例地帮助了低收入工人,从而有助于减少工资不平等。

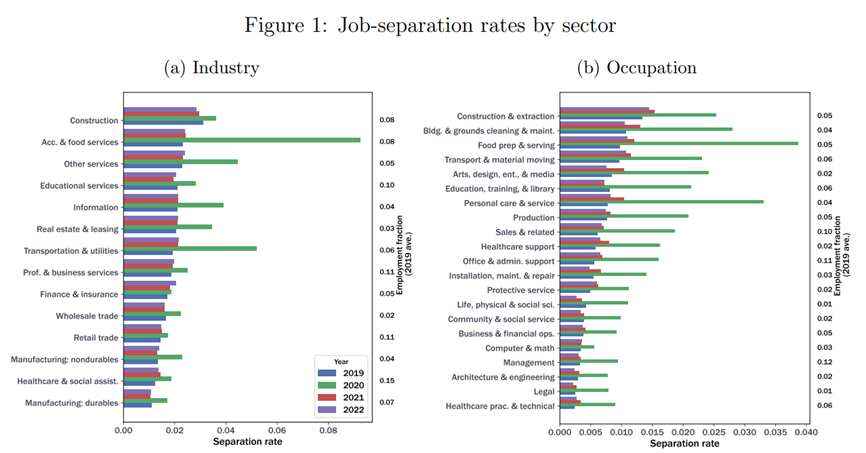

我们再寻找一个结构化性视角,最近圣路易斯联储写了一篇工作论文《Mismatch Unemployment During COVID-19 and the Post-Pandemic Labor Shortages》,分析了疫情后不同行业和职业的劳动力市场变化,并提供了职位分离率和空缺率两个视角。

图1展示了各行业和各职业之间的职位分离率的异质性程度。涵盖了疫情前的时期(2019年)、COVID-19经济衰退(2020年),以及以劳动力市场紧张和劳动力短缺为特征的复苏期(2021–2022年)。总体来看,可以观察到各行业和职业之间以及时间上的职位分离率存在显著差异。

图1显示,在疫情之前(蓝色柱条),各职业和行业之间已经存在显著的分离率异质性。建筑、食品准备和运输相关行业的分离率通常较高。例如,在2019年,医疗保健和社会援助行业的分离率大约是住宿和食品服务行业的一半。疫情(绿色柱条)对某些行业产生了不成比例的影响。例如,食品、住宿、运输和个人护理服务相关的职业—这些职业在2019年共同占总就业的15%—经历了分离率的最大增幅。在最后,在复苏期(红色和紫色柱条),分离率逐渐回归到疫情前的水平。

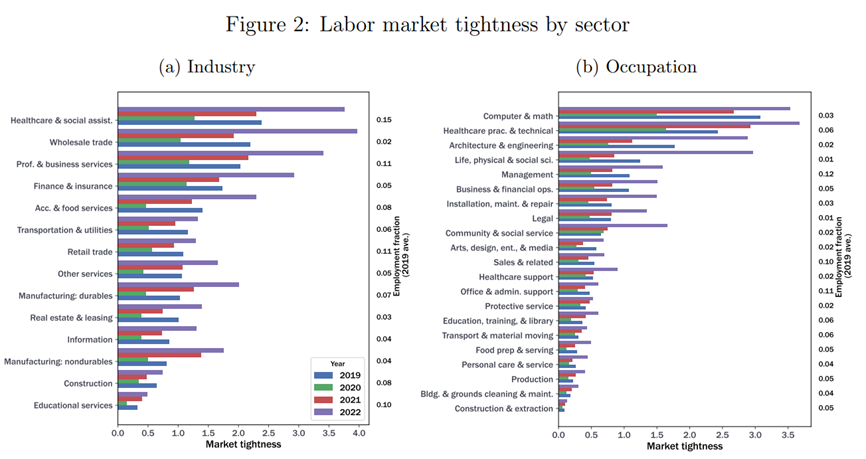

图2展示了2019年至2022年间各行业和职业的劳动力市场紧张度变化。与职位分离率类似,各行业的市场紧张度在疫情期间及其后尽管经历了大规模的市场冲击,但在疫情之前已表现出高度的异质性。

按行业来看,2019年医疗保健和社会援助、批发贸易以及专业和商业服务等行业的劳动力市场相对紧张。计算机与数学、医疗保健和工程职业在2019年的紧张度也高于其他职业。不出意外,2020年市场紧张度普遍出现显著下降,尤其是受到高度影响的行业和职业降幅更为明显。有趣的是,某些职业的紧张度并没有出现显著下降,例如与医疗支持以及社区和社会服务相关的职业。2021至2022年的劳动力市场复苏以所有行业市场紧张度的显著上升为特征。这一突增导致的劳动力短缺在各行业之间表现不均衡,尤其是在食品、住宿和运输行业,以及健康、计算机与数学和工程职业之间波动较大。

从美国疫情后劳动力市场的结构性变化来看,疫情对不同行业的冲击程度不同,对线下高接触行业的冲击尤其大,而线下高接触行业,往往又是低收入行业。因此线下高接触行业就业供给恢复的滞后性,对应了更高的工资增速。

展望未来的工资增长,白宫的文章表达了更乐观的预期。认为在通货膨胀继续向 2% 的目标迈进的同时,无论是对于低薪工人还是整体工人,实际工资都有相当大的增长空间。

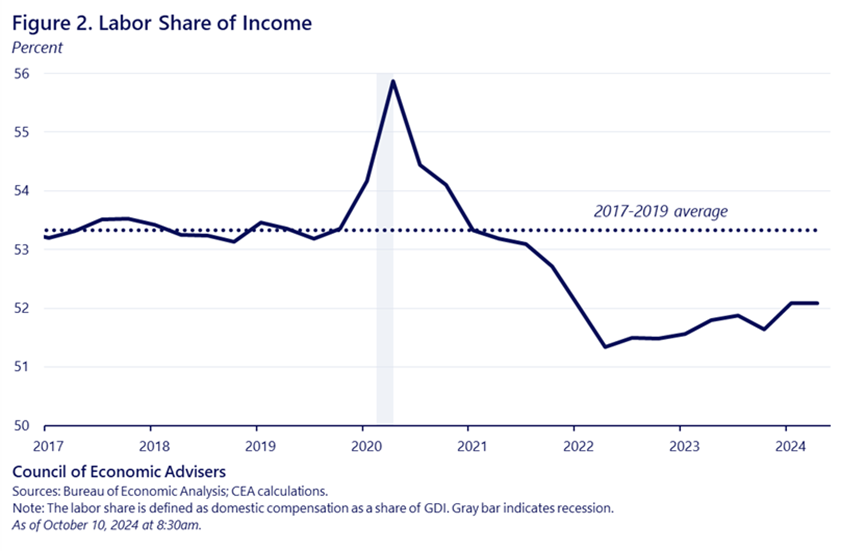

这种信心的背后,是因为在疫情带来的通货膨胀期间,工人在国民收入中的份额受到了打击,如果仅仅将劳动份额提高一个百分点—接近 2019 年的水平—就需要名义工资比生产率和通货膨胀率高出 2 个百分点(因为劳动力份额从 52% 增加到 53 个百分点相当于大约增加 2%)。例如,在未来四年中,这意味着在通常被认为与目标通胀率一致的 3.5% 的名义增长率之外,同比增长将增加大约 0.5 个百分点。

这也增强了未来工资和通胀的韧性。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}