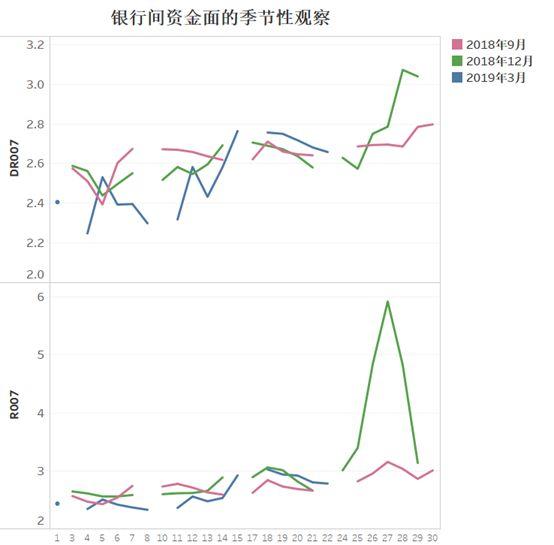

近期笔者发现,银行间资金面出现了一些新变化。变化之一,是今年3月份的资金面,略紧于季末的季节性。我们来看看,2018年9月,2018年12月和2019年3月,近期三次季末的资金面。可以看到,3月中旬之后,资金利率的上行幅度,超过了2018年9月和2018年12月。尤其是商业银行之间的DR007。

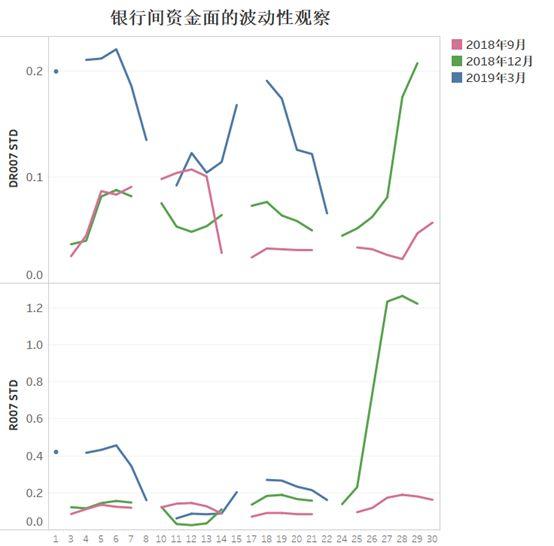

除了资金面略紧于季节性之外,第二个变化是,是今年3月份的资金面的波动,明显放大。我们知道,自2015年下半年完善利率走廊以来,银行间资金面一直保持平稳。但是从下图可以看到,今年3月份资金面的波动程度,明显超过了2018年9月和2018年12月。尤其是商业银行之间的DR007。

也就是说,今年3月份,商业银行间的资金利率水平,略紧于季节性,尤其是资金利率的波动性,更是明显偏高。这就意味着,有某种因素,今年以来在明显扰动商业银行间的流动性。

会不会是因为超储率太低呢?并不是。过去一年多,我们实施了多次降准。大型存款类金融机构的存款准备金率,由2018年1月的17%,降至2019年2月末的13.5%。得益于多次降准,金融机构的超储率,由2018年年初的1.3%,单边上行到2018年年末的2.4%,这已经是历史较高水平,超储率应该不是扰动资金面的主因。

那么会不会是财政收入增速很高呢?也不是。根据财政部公布的数据,1-2月全国一般公共预算收入同比增长7%,2018年1-2月财政收入累计增速是15.8%,2017年则是14.9%,今年的财政收入增速,明显低于过去同期。

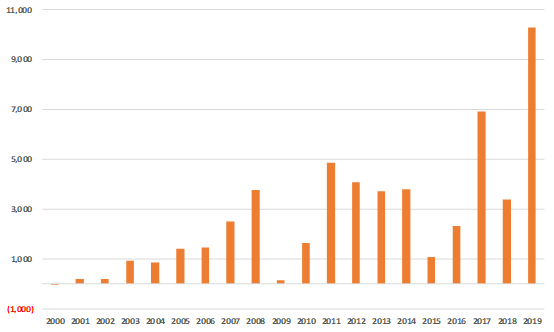

但是事情并没有这么简单,如果我们来观察1-2月的财政存款的增幅,可以看到,今年1-2月的财政存款增幅为10292亿元,是过去二十年的最高值,而且显著高于次高(2017年的6899亿元)。这就意味着,今年开年之初,财政账户,从银行间抽走了巨量的流动性,所以我们看到了今年的商业银行间资金面略紧,而且波动放大。

图:1-2月财政存款累计增幅

财政存款从何而来呢?源于地方政府发债。财政部近期披露数据,2019年1-2月,全国发行新增地方政府债券6961亿元,其中新增一般债券3883亿元,完成全年计划的41.8%,新增专项债券3078亿元,完成全年计划的14.3%。

今年地方债券的发行进度,是远远快于历史同期的。原因在于今年经人大批准,授权国务院提前下达部分2019年新增地方政府债务限额,地方相应发行了新增地方政府债券。而往年地方政府发行债券,要等到5月份,地方政府预算调整之后。

我们总结一下上文的脉络:首先,我们发现近期商业银行间的资金面略紧于季节性,而且波动放大。同时我们发现了财政存款出现了远超季节性的增长,究其原因,在于地方政府发债进度明显加快。由于地方政府发债,会抽离银行间流动性,所以造成了近期流动性略显紧张。

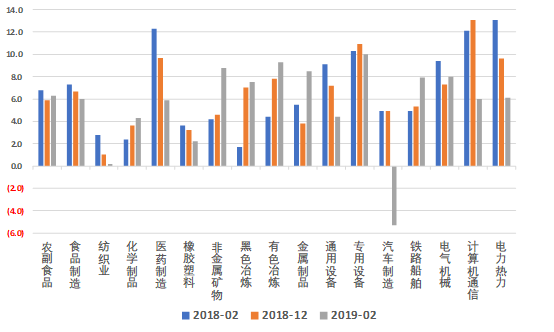

那么这种变化,其实体现了政策层面的思路转变,即政策重心由货币政策,转向财政政策,原因在于,财政政策,其定向刺激的作用更好。我们在前文《2月份宏观数据勾勒了什么经济图景?》中讲到,从工业增加值增速来看,汽车制造和计算机通信回落幅度很大。而增加值增速攀升最明显的是,非金属矿物制造业,其中最主要的产品就是水泥。黑色金属冶炼、有色金属冶炼、金属制品、化学制品等,其增加值增速也明显上升。

图:主要行业的工业增加值增速

其背后的信息,可能是现在旧经济正在复苏,新经济出现颓势,与当前的经济转型和产业升级的大方向出现背离。其实这个“背离”的出现并不奇怪,我们在前文《企业融资低迷的一个困境:赚钱的还是“老经济”》中讲到,因为经过了前一段时间的供给侧结构性改革之后,老经济现在都很赚钱。

因此目前推动大规模的货币政策刺激,货币很容易流到旧经济,亦或是激发资产泡沫,这都不符合当前的经济大局。因此更加定向的财政刺激,今年明显发力。因此,由货币刺激转向财政刺激,这是近期的宏观政策讲的第一个故事。

另外,我们发现,财政刺激的具体方式也发生了变化。过去的财政发力,是“卖地+城投”,现在的发力方式,是“减税+专项债”,这是近期的宏观政策讲的第二个故事。不过财政发力方式的变化,有利有弊。

优点包括:1、减税更容易获得民意支持,阻力小;2、专项债需经人大批准,信息定期披露,更加透明;3、专项债是在银行间市场公开发行,央行有能力进行紧急救助;4、避免刺激房地产。

不过也有缺点,包括:1、减税的刺激作用是间接的,减税的直接效果是降低了居民的消费成本,提高了企业利润,但是最终能否转化成居民消费和企业投资,存在滞后性和不确定性;2、需要货币政策更好的配合,否则容易抬高资金成本。

再看一下经济形势,从三大需求来看,居民消费层面,以汽车为代表的耐用品消费仍在下行,而房地产周期有见顶迹象。出口层面,今年的出口形势比去年要差,主因是外围需求疲软。投资层面,今年的财政融资和票据正在发力。

因此近期的经济状态,可以归类于“经济下行+刺激加码”,从逻辑上推演,现在处于政策努力托底经济的区间。不过由于“减税+专项债”的刺激组合,我们是第一次运用,因此实际效果,还需要密切跟踪。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}