阅读:0

听报道

今天上午,国家统计局公布了1-2月经济数据。这是今年第一次公布重要经济数据,我们来逐一分析。

首先来看工业增加值。2019年1-2月份,规模以上工业增加值同比实际增长5.3%。较2018年1-2月回落2个百分点,较2018年全年回落0.9个百分点。呈现继续回落的态势。

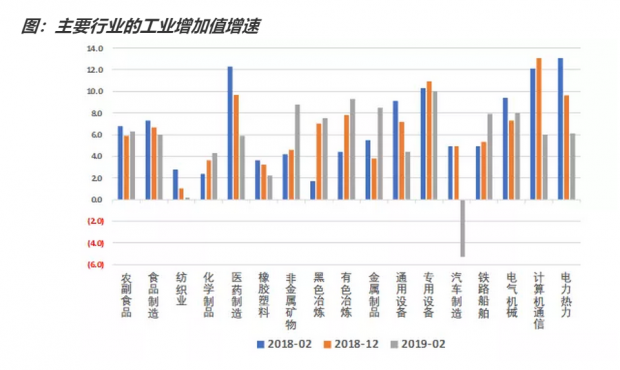

我们来看看主要行业的工业增加值增速如下图。可以看到,回落幅度最大的是汽车制造,也是主要行业中唯一出现负增长的,由2018年的4.9%回落至今年2月的-5.3%。计算机通信的回落幅度也很大,由2018年的13.1%回落至今年2月的6.0%。

这两个行业的回落早有端倪。汽车销量已经经历了半年多的下滑,根据中汽协最新的数据,1-2月,汽车销量385.2万辆,比上年同期下降14.9%。而根据中国信通院的最新数据,1-2月,国内手机市场总体出货量4855.9万部,同比下降15.1%。汽车和智能手机销量的疲软,已经传导到生产端。

另外两个回落明显的是纺织业和橡胶塑料,这些可能与贸易战有关系。医药制造回落可能与医改有关。

但是我们要注意,并非所有行业的增加值都在下行。增加值增速攀升最明显的是,非金属矿物制造业,其中最主要的产品就是水泥。黑色金属冶炼、有色金属冶炼、金属制品、化学制品等,其增加值增速也明显上升。

这是笔者认为,2月份经济数据中的第一个“图景”:旧经济正在崛起,新经济出现颓势,与当前的经济转型和产业升级的大方向出现背离。其实这个“背离”的出现并不奇怪,我们在前文《企业融资低迷的一个困境:赚钱的还是“老经济”》中讲到,因为经过了前一段时间的供给侧结构性改革之后,老经济现在都很赚钱。

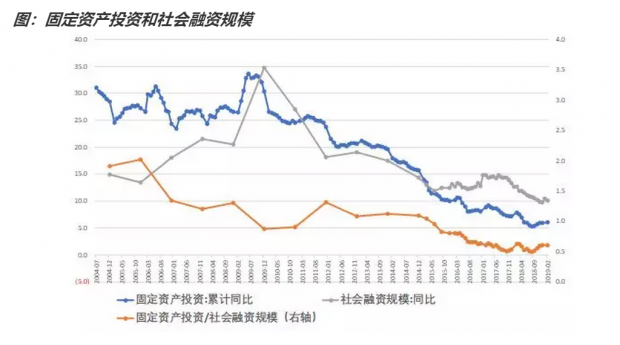

我们再来看固定资产投资。讨论固定资产投资,肯定离不开资金来源。我们观察,固定资产投资增速与社融增速,有同向的变动关系。

1-2月份,全国固定资产投资(不含农户)44849亿元,同比增长6.1%,增速比2018年全年提高0.2个百分点。再看一下金融数据,2019年前两个月社会融资规模增量累计为5.31万亿元,比上年同期多1.05万亿元。

那么今年1-2月,固定资产投资的继续反弹,与社融支持是分不开的。我们计算了固定资产投资,与社融增速的弹性,弹性是逐步下降的,目前稳定在0.6左右,即社融增速1个百分点,固定资产投资增速大约为0.6个百分点,这个弹性系数,可以用于后面的投资增速估算。

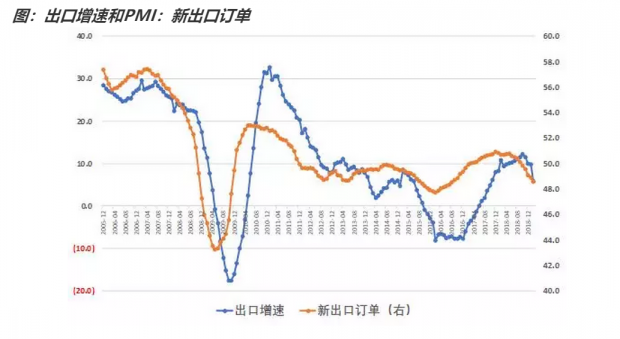

我们再来看看出口情况。出口我们在前文《2月贸易数据显示,贸易周期出现下行迹象》已经有过分析。我们再看看出口增速和PMI:新出口订单。

从下图可以看到,PMI:新出口订单,对出口同样有前瞻性的指引作用。从今年前2个月的贸易数据来看,虽然有春节的季节性干扰,但是剔除了季节性因素之后,出口表现仍然不佳,主因是外围需求放缓,带动出口下行,贸易周期出现下行迹象。这与去年的贸易战,并不是一个故事。

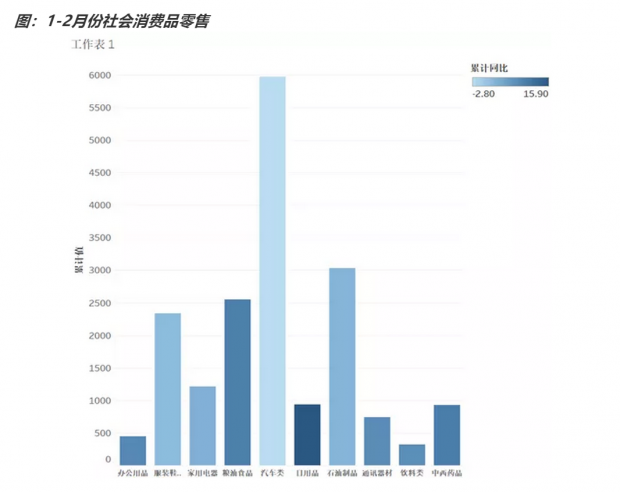

最后来看一下社会消费品零售。1-2月份,社会消费品零售总额66064亿元,同比名义增长8.2%,与去年12月持平。关于消费,我们之前已经分析了很多,前文有《今年消费萎靡,可能源于居民信用开始崩塌》、《汽车销量多年来首次下滑,意味着什么?》、《关于春节消费数据的几点观察》等。

从分品种的消费数据来看,消费下行的主因是体量最大的汽车消费的下行。

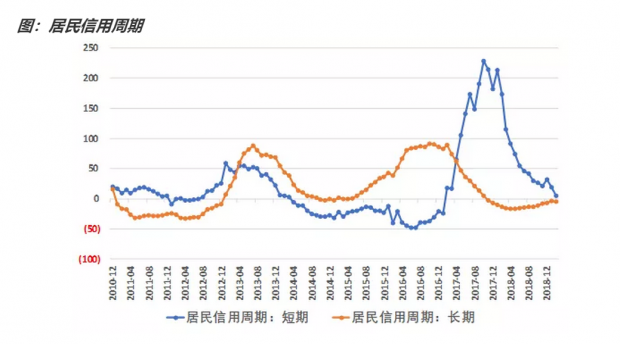

不过除了消费数据,我们还要关注另一个更重要的事情,就是居民信用周期。从下图来看,居民短期信用周期仍在继续下行,尚未触底,而居民长期信用周期,经过缓慢的回暖之后,又出现了见顶迹象。这就意味着今年的房地产和耐用品销售,都不会太好。

综上所述,2月份宏观数据勾勒了这样一幅经济图景:今年的出口会比去年差,不过主因是外需的回落,而不是贸易战,这与去年并不是一个故事。投资方面,目前赚钱的、有投资需求的,主要是老经济,因此刺激政策一直在踌躇不定,因为很容易走到老路上去。消费方面,居民的信用周期下行,耐用品和房地产销售都不会很好。

因此今年的政策基调,可能会在犹豫中继续坐视经济下行,不过考虑到去年的GDP增速是6.6%,而今年两会给出的目标是6.0-6.5%,这就为经济下行预留了空间。不过好在目前的就业数据还不错,这个可能是因为劳动力总量少了。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}