阅读:0

听报道

3日上午,美伊发生军事冲突,原油价格出现明显上涨,引发向国内价格传导的担忧。除了2019年下半年猪肉价格飙涨带来CPI走高之外,自2012年以来,我们的通胀走势一直是比较平稳的。因此通胀长期以来并不是市场关注的重点。

猪肉价格飙涨,已经在2019年8月份扰动了债券市场,2020年通胀形势会有什么新变化呢?我们从三个维度来考察CPI的驱动力。我们知道,PPI的走势,有时会与CPI并无完全一致,原因在于,CPI的其中一个驱动力食品价格与PPI并不一致。

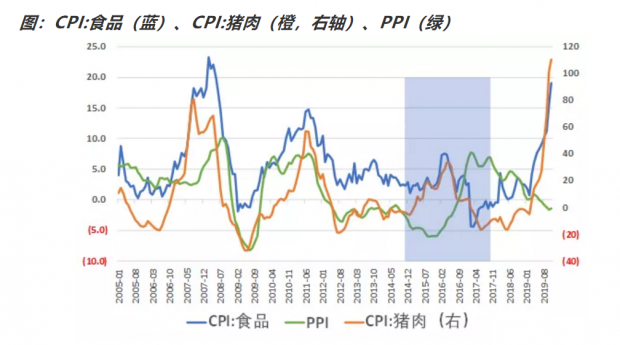

我们的食品价格,与猪肉价格变动,高度一致。下图中的2015年初至2017年初就是很好的案例,2015年初至2016年上半年,猪肉带动食品价格猛涨,但是PPI持续为负。PPI在2016年9月转正后快速上行,但是猪肉和食品价格又大跌。因此整个过程中,食品价格和PPI始终一涨一跌,互相对冲,整体CPI非常平稳。

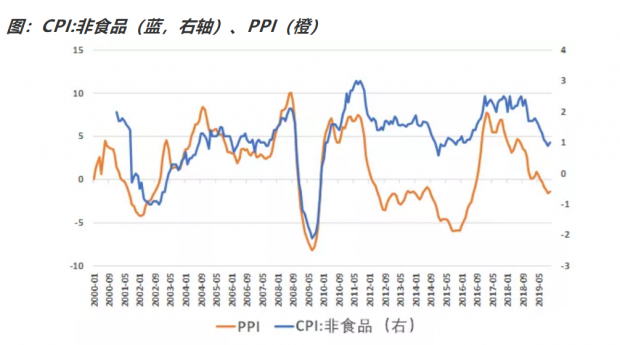

那么剔除了食品的CPI,就跟PPI的契合度就很好了。从下图可以看到,CPI:非食品的同比增速,与PPI的走势很相似。也就是说,可以近似认为,CPI中工业品部分与PPI密切相关。

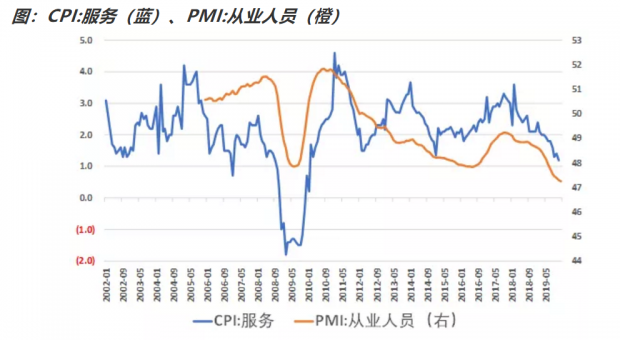

那么CPI中还有一部分,就是服务价格。可以近似认为是劳动力成本,由于劳动力成本与就业情况密切相关,就业情况我们用PMI中的从业人员分项来近似。下图显示,两者走势也是比较一致的。

不过观察上图,CPI:服务与从业人员,在2012-2013年出现了一次背离,经过分析,2012-2013年,CPI:服务与教育文化娱乐价格上涨关系较大,目前不太清楚当时是否有别的阶段性冲击。

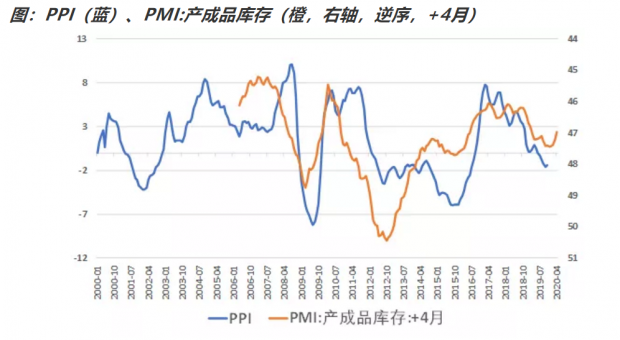

我们在前文《如何看待当前的库存周期?》中,详细考察了PMI的产成品库存,大概结果是:PMI的产成品库存是非常重要的领先指标,领先PPI大约4个月,领先PMI的从业人员大约6个月。

总结一下本文的结论。我们开头借助油价上涨作为引子,引出通胀的话题。CPI背后其实有三个不同的驱动力,过去几年中,三个驱动力的方向并不一致,此消彼长,因此过去几年,通胀走势整体低速且平稳。

2019年下半年开始,CPI迅速走高,但是主因是以猪肉为代表的肉类价格上涨,而猪肉价格飙涨与前几年的环保运动和猪瘟蔓延有关系。这种由供给短缺带来的单因素通胀,虽引起市场关注,但并未改变货币政策的方向。

但是2020年的故事有所不同。猪肉价格带来的食品通胀仍在持续,而经济短周期企稳,会带来PPI低位反弹和就业情况好转,这会传导至CPI中的工业品和服务价格。那么CPI的三个驱动力,将同时指向上行,这就使得2020年,通胀对政策的影响,将高于2019年。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}