阅读:0

听报道

内容提要

1、2019年8月,LPR改革之后,在引导贷款成本下行方面,发挥了非常重要的作用。但是仍然有一些值得思考的问题。

2、在存款基准利率不变的情况下,下调LPR利率,相当于息差收窄的非对称降息,在传导货币政策信号上,有一定的混乱。

3、引导LPR下行的工具,包括降准、下调MLF操作利率等,客观上带来了资金面的宽松,这可能会引发资金空转和套利。

4、在引导贷款成本下行的同时,要关注信用歧视,避免出现议价能力弱的群体,补贴议价能力强的群体。

5、改进的方式可能包括:LPR调整的规则可以更加清晰;对资金空转等进行调研和督导;针对不同类型的银行,推行区别化的贷款定价模式;改善信用歧视。

让我们先从LPR的报价机制改革开始谈起。2019年8月17日,央行发布公告,决定改革完善贷款市场报价利率(LPR)形成机制。改革后,LPR报价行由10家增加至18家,报价方式改为按照公开市场操作利率加点形成,并成为新发放贷款的主要参考基准。

LPR改革之前,每天都有1年期LPR的报价,但是仅作参考,并没有实际使用。LPR改革后,每月20日公布一次,增加了5年期LPR报价,并实际上取代了贷款基准利率。

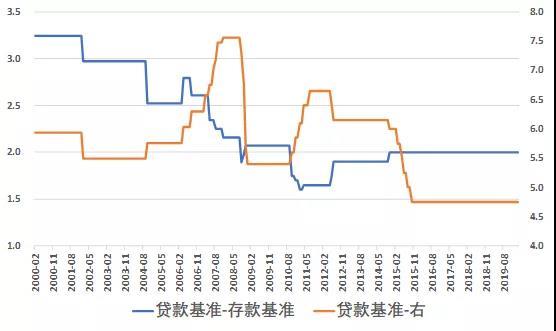

LPR改革之后,政策引导LPR数次下调,但是由于存款基准利率并没有调整,因此LPR下调,对于银行而言,某种意义上相当于非对称降息。我们来看看,LPR改革之前的基准利率变动情况。从下图可以看到,虽然银行业的利差一直有基准利率的保护,但是基准利率的利差,也并不是固定不变的。

从下图可以看到,在加息周期中,存款利率上调幅度大于贷款,存贷款基准利差是收窄的,从而抑制信贷扩张。而在降息周期中,存款利率下调幅度大于贷款,存贷款基准利差是拉宽的,从而刺激信贷扩张。

图:贷款基准与存款基准的差(蓝)、贷款基准(橙,右)

也就是说,目前在不调整存款基准利率的情况下,单边引导LPR下行,在货币政策信号传导上出现了一些混乱。从贷款利率下调的角度,这是信用扩张信号,但是从利差收窄的角度,这又是信用收缩的信号。

货币政策信号的传导出现自相矛盾,这是LPR未来需要解决的第一个问题。

我们开始讨论第二个问题。前文讲到,LPR下调,对于银行而言,某种意义上相当于非对称降息。因此过去几次调降LPR,往往都伴随着降准或者下调MLF,向银行让利。但是这就使得降准等货币政策,失去了自身的独立性。

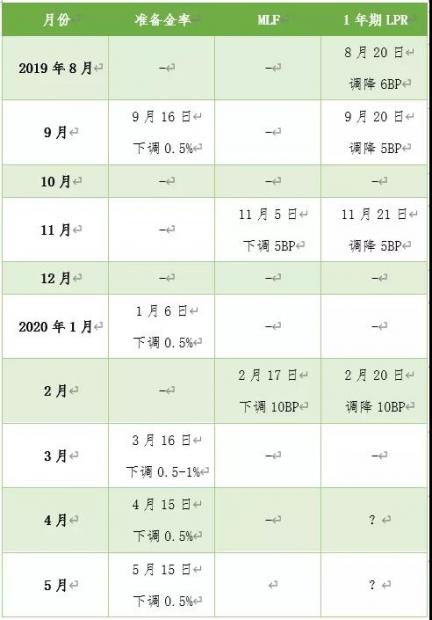

图:LPR改革以来的变动时点

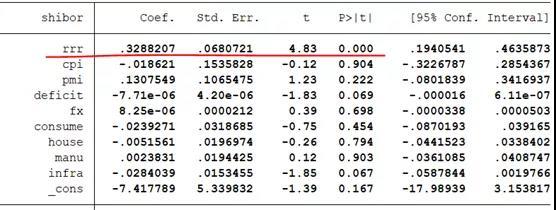

我们通过一个经过序列相关调整后的回归模型,结果显示,以3M SHIBOR衡量的货币市场资金利率,对存款准备金率高度敏感。因此为了推动LPR下行,而不断采取的降准措施,其另一个结果是,货币市场资金的不断宽松。

表:3M SHIBOR的影响因素

资金面的宽松,推动优质企业的债券发行成本大幅走低,可能造成优质企业借疫情便利,低成本融资后,通过结构性存款等工具进行套利,资金可能存在空转现象。这在3月金融数据点评《3月金融数据:资金可能存在空转现象》中有过讨论,此处不再赘述。

通过降准等手段,推动LPR下行,客观上造成了资金面宽松,并可能引发资金空转和套利,这是LPR未来需要解决的第二个问题。

我们开始讨论第三个问题,假如存在资金套利的话,为什么银行可以容忍套利的存在?

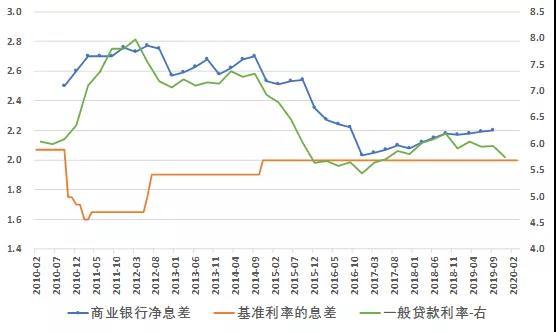

我们先来看一张图。从商业银行的实际净息差的表现来看,实际净息差与基准利率息差的关系并不明显,但是与实际贷款利率高度相关。

图:实际息差(蓝)、基准利率息差(橙)、一般贷款利率(绿,右)

也就是说,银行实际净息差,对资产端的收益更敏感,对负债端成本不太敏感。原因之一,可能是银行的存款中,有很大比例是活期存款;原因之二,是银行对存款的争夺比较激烈。

有了存款,才能有贷款,才能获得稳定的息差和营收。而现在发债成本较低,能接受贷款较高成本的,是议价能力较弱的,这就变成了议价能力不强的群体,在补贴议价能力强的群体。这是第三个问题。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}