阅读:0

听报道

过去一段时间,人民币汇率的走势比较无聊。我们在2月28日的《中美贸易谈判后,人民币是升还是贬》中,对后期人民币汇率的走势区间判断为6.60-6.80。不过市场的实际走势要更保守一些,过去接近两个月的时间里,人民币汇率收盘价,基本上在6.68-6.73的窄区间中波动。

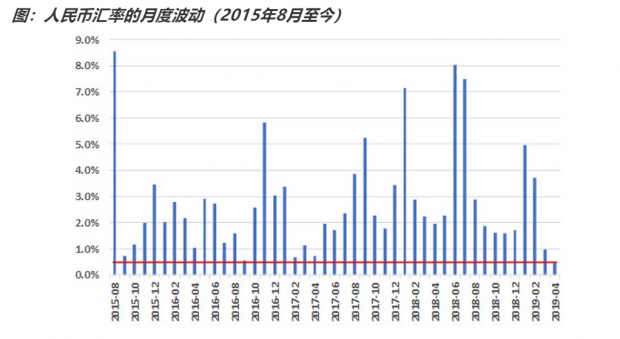

不过这种稳稳的走势,在2015年“811”汇改之后,是不太常见的。我们来看看,2015年8月之后,人民币汇率的月度波动。可以看到,今年3、4月份的波动,已经到了历史的极低水平。

不过近期这种低波动也是容易理解的。纵观2015年“811”汇改之后的年度汇率走势,可以看到,一季度的汇率走势一般是都比较平稳,年度的趋势方向一般要到5月份才开始显露端倪。主要原因在于,一季度市场在等数据、等信号。

不过,今年的情况略有特殊。今年年初,人民币有三轮升值行情,大概时间范围分别是1月7日-1月11日,1月23日-1月30日,2月18日-2月20日。笔者认为,人民币年初的升值,主因是中美贸易战出现了缓和,市场对前期的过度悲观进行修正。

因此这三轮升值的时间点,往往与贸易谈判有关系。比如:1月7日-9日,中美双方在北京举行经贸问题副部级磋商;1月28日,刘鹤率领中方代表团抵达美国磋商;2月14日,新一轮中美经贸高级别磋商在京开幕。这是三次谈判的标题,具体内容此处不再赘述。

我们在前文《人民币快速升值之后,后面走势怎么看》中,给出了研判人民币汇率走势的一个简单的框架。我们从经验中感觉,影响人民币汇率的,主要是三个因素,分别是:汇率政策,国际收支和美元指数。当三个因素蕴含的方向一致时,人民币的走势就比较清晰。当三个因素蕴含的方向出现矛盾时,人民币的走势就比较难难判断。

现在中美贸易谈判已经接近尾声,我们来看看,这三个因素,近期有没有出现更明确的指向性。今年的汇率政策,主要是受到贸易谈判的影响。中美贸易谈判现在已经开始触碰“硬骨头”,其中一项就是汇率操纵问题。我们并不知道谈判的具体内容,但是可以将其简化为,美国要求人民币不能刻意贬值。

另一方面,一季度的国内经济数据陆续出炉,一季度经济表现整体上好于预期,并在扭转去年下半年的过度悲观预期,金融市场表现也相当良好。因此货币政策进一步宽松的空间越来越小,货币政策对汇率的掣肘作用大大减少。

因此美国要求不贬值,叠加国内经济回暖,对汇率的指向偏升值。

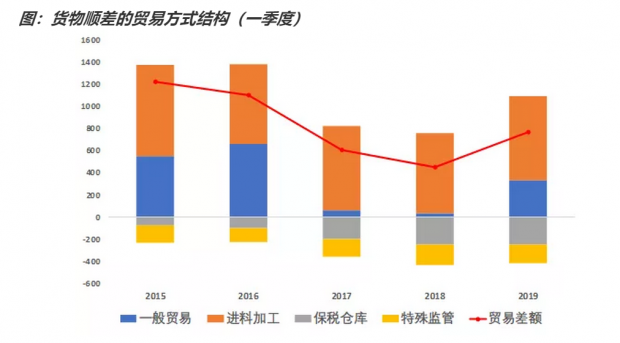

第二个因素是国际收支中的经常账户表现。这个数据是由国家外汇管理局发布,但是发布时间较晚。我们现在能拿到的国际收支数据有两个,分别是国家外汇管理局发布的1-2月的国际货物和服务贸易数据,另一个是海关发布的1-3月的货物进出口数据。

因为春节因素的干扰,1-2月的数据不准确,所以我们来看看,1-3月的货物进出口数据。从货物顺差的贸易方式结构上看,今年一季度的货物顺差出现明显好转,主因是一般贸易顺差大幅提升。

一般贸易顺差回暖的主因是今年的油价,跟去年同期相比处于低位,以美元计一季度原油进口同比增长仅1%。同时最大的进口项,集成电路进口一季度同比-2.9%,都在提振顺差。

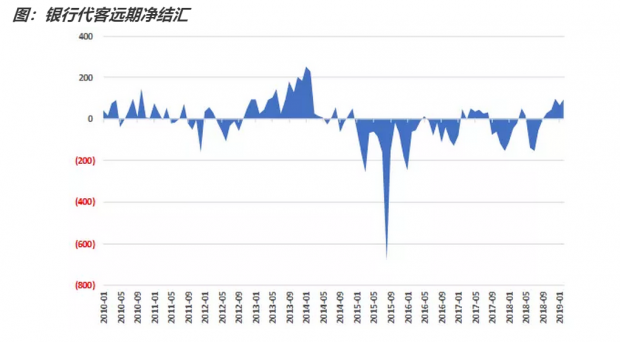

那么贸易顺差增长,美元流入增加,外汇结汇盘会推升人民币,因此国际收支指向升值方向。我们来看看反映客盘情绪的银行代客远期结售汇的情况。近期开始出现了代客远期净结汇,反映出客盘对汇率也是偏向于升值。

最后来看第三个因素,美元指数。关于美元指数,我们在《美联储鸽派议息之后,人民币会怎么走》中,对美联储暂停加息之后的美元走势进行了历史复盘。

从历史经验上来看,当市场确认了美联储加息停止的信号之后,美元指数在一年内,往往出现下行。从历史经验上,一年内,美元指数的最大下行幅度,平均在6%左右。

另一方面,近期特朗普政府提议对价值约110亿美元的欧盟进口商品加征关税,并称由于欧盟对飞机制造商空中客车集团(Airbus Group, EADSY)提供补贴,美欧贸易摩擦有升温的势头。考虑到欧洲跟美国硬刚的可能性不大,那么在美欧贸易谈判中,美国很可能会要求欧元升值。

总结一下本文的内容。我们从汇率政策,国际收支和美元指数,三个维度对人民币汇率的走势进行了展望。从汇率政策上,中美贸易谈判接近尾声,叠加国内经济回暖,指向升值;从国际收支上,今年油价水平较低,原油进口的拖累减少,国际收支比去年好转,指向升值;从美元指数上,美联储停止加息,叠加美国施压美欧贸易谈判,美元有望走弱,指向升值。

我们发现,影响人民币汇率的三个主要因素,对人民币汇率的方向指引,又开始趋于一致。根据历史经验,此时人民币容易走出单边走势。我们认为,基于目前的信息,基于目前的点位,展望年内,人民币走升的概率大于走贬,人民币汇率开始释放升值信号。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}