阅读:0

听报道

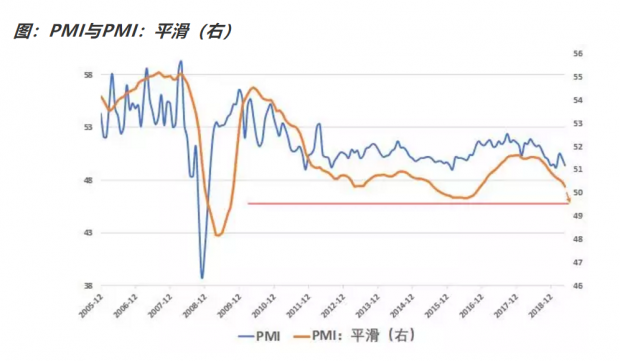

端午节前,笔者在写《如何看待未来的通胀形势?》时,观察中国制造业PMI周期,发现从历史经验来看,PMI已经开始接近底部。这就自然提出一个问题,我们的制造业是否将要见底?

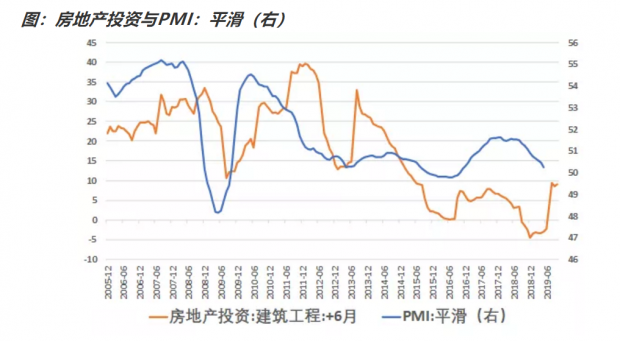

我们不妨来探索一下,制造业周期,与哪些因素的关系比较大?首先来看看,与房地产投资的关系。从下图可以看到,房地产投资中的建筑工程分项,对制造业周期有一定的领先性,领先时间大概6个月。背后逻辑是容易理解的:房地产投资中的建筑工程,需要用到钢筋、水泥、玻璃等工业品,而这些需求,会带动上游的制造业。

这是一方面。另一方面,我们要思考另一个问题,2019年年初以来,我们的建筑工程同比明显反弹,为什么PMI周期仍在继续下行?这就意味着,还有别的因素,也在影响PMI周期。

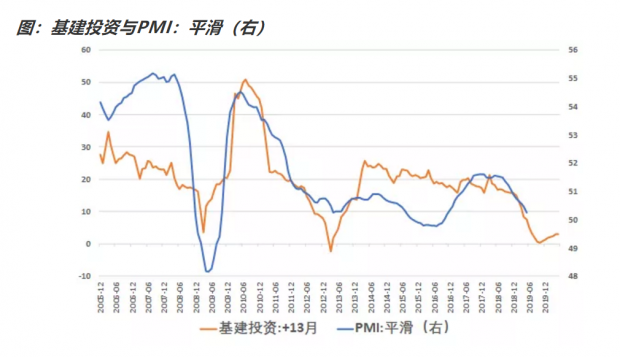

第二个考察的因素,是基建投资。从下图可以看到,基建投资对PMI周期也有一定的领先作用。但是基建的领先期更长,大概领先13个月左右。这可能与基建的启动周期更长有关系。

那么我们从下图可以看到,当前制造业周期的下行,与前期基建投资持续回落,带来的滞后效应有关。

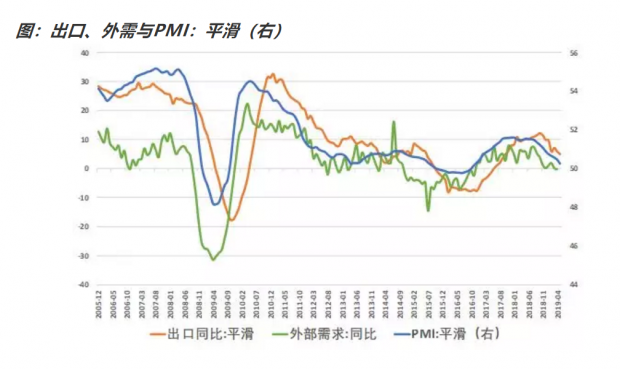

上面是两个内需因素。外需方面,我们经过分析发现,出口是PMI的滞后指标,背后逻辑也是容易理解的。PMI的主要分项是生产和新订单,只有先有订单,然后生产之后,才能形成商品的出口,所以出口滞后于PMI。

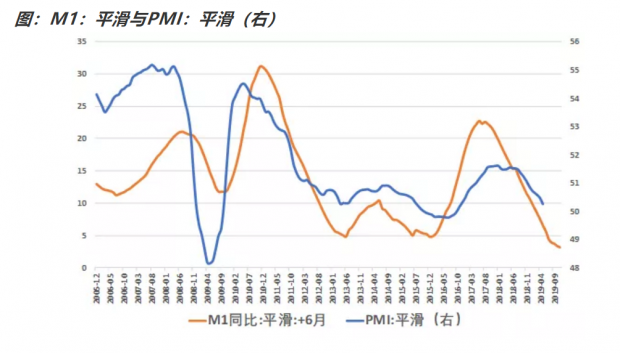

看完了需求端,我们再来看看资金面。资金面我们选择的指标是M1,M1通俗理解,就是企业的活期存款。俗话说,兵马未动,粮草先行。资金就是企业生产的粮草,对于企业生产经营有指示作用。

从下图可以看到,M1的变动,确实对PMI周期有一定的领先作用,领先期大概在6个月左右。近期在政策对实体经济加大呵护的助力下,M1已经出现边际回暖,M1周期接近底部。

最后总结一下本文的思路。我们起源于在观察PMI周期的时候,从直观上看,PMI周期有将要触底的迹象。然后我们分别分析了四个可能对PMI周期有影响的因素。其中,房地产投资领先PMI周期6个月左右,基建投资领先PMI周期13个月左右,出口是PMI周期的滞后变量,M1领先PMI周期6个月左右。

目前房地产投资已经回升,但是PMI周期并未反弹,原因在于考虑了滞后作用的基建投资仍在深度下行,企业的资金面也刚刚出现边际回暖。不过后两者正在出现改善,那么考虑到后两者的滞后性,笔者认为,最快今年四季度,我们有可能会观察到制造业周期的触底。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号