阅读:0

听报道

8月17日,中国人民银行发布公告,决定改革完善贷款市场报价利率(LPR)形成机制。关于这个问题,我们在3月13日,也写过《据称有关部门在调研“利率并轨”?这事急不得》。我们来看看,这次有什么新变化。

首先,贷款市场报价利率(LPR)并不是新事物,LPR目前每天都有报价。我们先来看看,目前的几个重要的利率表现。

从上图看到,目前的利率市场走势,有这么几个特点:

1、1年期LPR每天的报价,跟1年期贷款基准利率几乎完全一致。原因也很简单,目前的LPR基本上参考贷款基准利率进行报价,与贷款基准利率没有太大区别,市场化程度不高,未能及时反映市场利率变动情况。

2、金融机构对实体企业发放的一般贷款利率,与债券市场收益率出现了背离。从1年期AAA债券收益率来看,由2017年年底的高点5.24%左右,一路下行到当前的3.05%左右,下行幅度2.19个百分点。但是金融机构对实体企业发放的一般贷款利率,2017年年底为5.8%,今年二季度的最新数据为5.94%,微升0.14个百分点。两者走势出现背离。

所以央行在答记者问中提到“银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍,是市场利率下行明显但实体经济感受不足的一个重要原因,这是当前利率市场化改革需要迫切解决的核心问题。”这也是本次LRP改革的主要目标。

当然,还有一些细节上的变化。一个是在原有的1年期一个期限品种基础上,增加5年期以上的期限品种;一个是增加报价代表性,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家;一个是提升报价质量,报价频率由原来的每日报价改为每月报价一次。

那么本次LPR改革,是如何解决利率传导不畅的问题的呢?核心是两点,一是报价方式改为按照公开市场操作利率加点形成,公开市场操作利率主要指中期借贷便利利率,更加体现市场化、灵活性;二是银行应在新发放的贷款中主要参考贷款市场报价利率定价,并在浮动利率贷款合同中采用贷款市场报价利率作为定价基准。

也就是说,本次LPR改革后,银行的贷款利率定价,将分为两步走:第一步,18家报价行,根据MLF等公开市场操作利率和市场利率的走势,报出LPR;第二步,各家银行根据自身的资金成本和客户资质等,在LPR基础上加点,确定贷款利率。这样的话,政策意图和市场利率的变化,就可以从LPR传导到实体经济的融资成本。

但是我们要注意到一个细节,过去一段时间,MLF的操作利率其实是上调的,由2016年底的3.0%上调到目前的3.3%。那么如果LPR完全参考MLF的调整来定价,那么LPR的下调空间可能不大,因此LPR的变动,将主要体现在加点上。具体而言,LPR将更多参考市场利率,比如债券收益率,考虑到过去两年债券收益率下行幅度较大,那么新的LPR利率可能出现较大幅度的下调。

笔者认为,这是本次贷款市场报价利率(LPR)改革,一个非常重要的影响,就是未来贷款利率定价,更多参考债券市场。银行对企业发放贷款的时候,将重点参考相近资质的债券市场收益率。这种定价方式,确实更加市场化。因为债券市场对经济基本面是很敏感的,如果基本面预期不乐观,那么债券收益率下行,进而带动贷款利率和全社会融资成本下行。

但是,这种改革,仍然需要其他的配套措施。第一,需要配套建立存量贷款的流转市场。由于债券市场收益率波动很大,这就意味着LPR的报价也会波动较为频繁,那么存量贷款就将出现较大的浮盈或者浮亏,有必要建立成熟的贷款流转市场。

第二,这可能会加剧金融机构的顺周期行为。当经济预期较差的时候,债券和贷款利率较低,金融机构对外融资的意愿不强,实体经济难以获得充足的信贷资源。反过来,当经济预期乐观的时候,债券和贷款利率较高,金融机构对外融资的意愿很高,这会加剧经济泡沫。

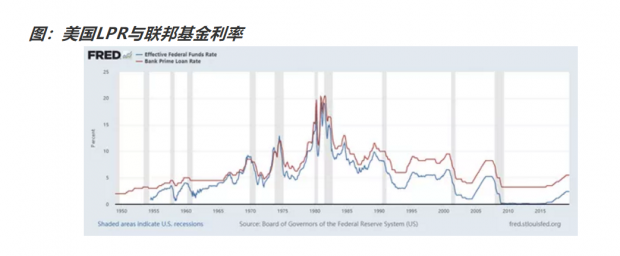

第三,利率市场化和降低利率这两件事情,最好做更清晰的区分。利率市场化是指利率的形成机制,那么利率更加市场化之后,利率高低,应该更多体现政策意图。也就是说,MLF等政策利率未来的作用要更加凸显。从美国经验来看,美国银行的LPR,跟联邦基金利率有很高的相关性。

第四,整体定价体系要逐步完善。本次LPR改革,增加了五年期LPR的报价,但是并没有5年期的MLF作为参考,因此五年期LPR的基准有待确定。而且LPR主要是针对企业,LPR如何给个人住房按揭贷款定价,还需要研究,尤其是房地产有单独的调控措施。

第五,适当考虑金融机构的利益。上文提到的贷款利率下行有限,笔者认为与存款利率有关。那么如果本次LPR改革后,贷款利率明显下调,那么金融机构的利差将极大收窄,需要有相应的利益让渡。未来,对于金融机构而言,负债成本的重要性,要高于负债规模。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号