阅读:0

听报道

今天,12月份PMI数据发布。官方制造业PMI为50.2,预期49.9,前值50.2。12月PMI高于预期,与前值持平,该怎么看?

从债券市场走势来看,债券市场对今天上午发布的PMI数据反映比较平淡。

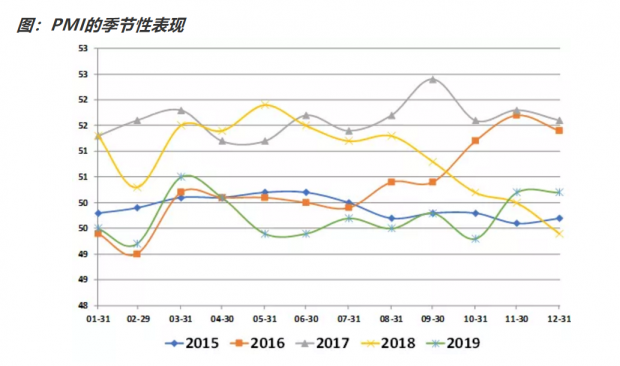

首先,我们要注意,PMI是一个月度环比数据,即PMI反映的是本月与上个月的比较。既然是月度环比数据,那么就逃不开季节性。我们先来看看,PMI的季节性表现。从下图可以看到,历史同期,12月份PMI一般较11月有所下行,因此今年12月PMI持平于11月,是好于季节性的。

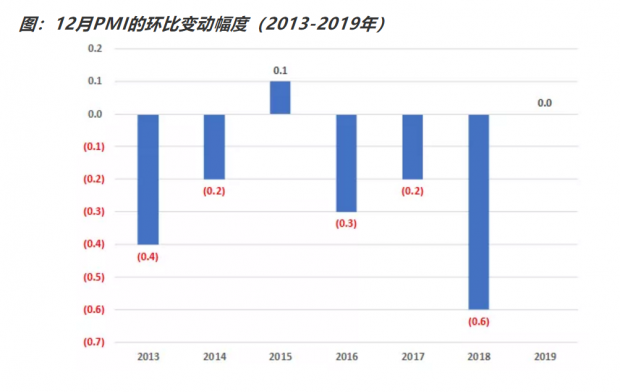

今年12月的PMI环比11月持平。过去6年的平均值为环比下行0.27,强于历史均值。

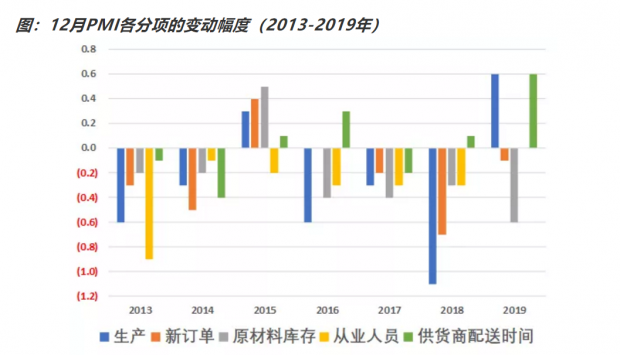

制造业PMI是由5个扩散指数(分类指数)加权计算而成。具体包括:新订单指数,权数为30%;生产指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%。其中,供应商配送时间指数为逆指数,在合成制造业PMI指数时进行反向运算。

我们来看看历史同期,12月份PMI各分项的变动幅度。从下图可以看到,今年12月的生产分项的环比上行幅度是最大的,且远远高于历史同期,生产分项表现强劲,是今年12月PMI好于季节性的主因。原材料库存和供货商配送时间对PMI形成拖累。新订单表现中规中矩,从业人员停止下行。

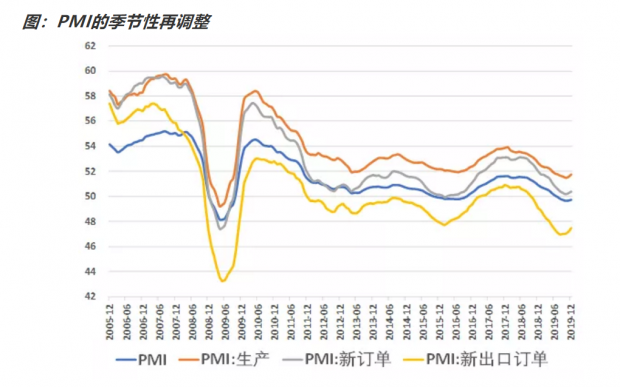

为了更严谨的分析,我们对官方PMI进行季节再调整。下图可以看到,经过季节再调整之后,PMI的新出口订单,自今年8月份开始,出现了见底。我们在前文分析过,这背后可能是外需出现了企稳的迹象。考虑到智能手机是影响出口的最重要因素,笔者猜测,可能是海外市场慢慢开始了5G换机周期。

同时我们也发现,在12月,制造业PMI,以及PMI的生产分项、PMI的新订单分项,继续呈现见底反弹。

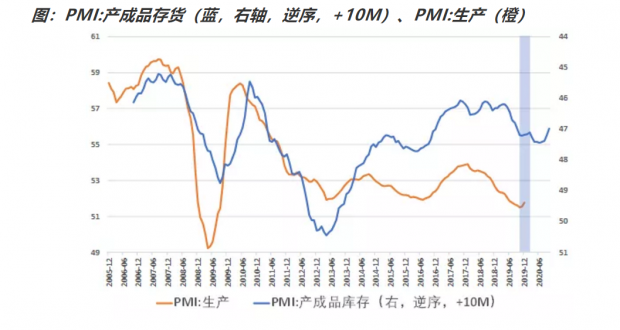

我们在前文《如何看待当前的库存周期?》中讲到,PMI的产成品存货分项,对生产分项有10个月的领先性。从下图可以看到,目前PMI还无法完全排除“假触底”,但是已处于底部区域。

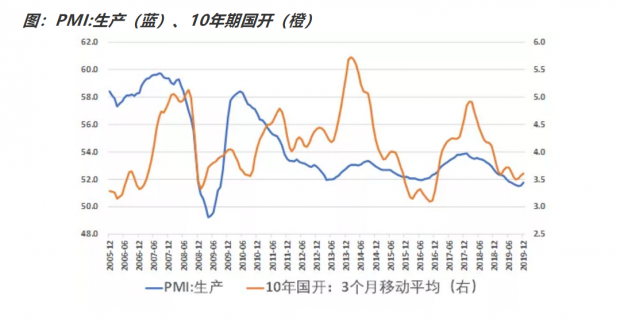

PMI出现触底反弹,意味着经济短周期见底,从下图可以看到,这会制约债券收益率的下行空间,但是利空作用可能并不会很快显现。

总结一下本文的主要思路,首先我们发现,12月份PMI环比11月持平,高于预期,强于季节性。从分项来看,12月PMI环比上行,主要是受到生产分项的拉动。

我们要注意到,对PMI进行季节性再调整之后,新出口订单早在今年8月份就出现了触底企稳,我们猜测,可能与海外市场开启了5G换机周期有关。由于新出口订单是重要的先行指标,预示着明年二季度开始,出口有望触底企稳,另一方面,11月开始,PMI的新订单分项、生产分项也同步企稳,这意味着经济短周期到了底部区域。这会制约债券收益率的下行空间,但是利空作用可能要到明年二季度才开始显现。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号