阅读:0

听报道

我们在前文《2008年次贷危机时,美联储的救市工具》中,梳理了2008年次贷危机时,美联储所使用的一些救市工具。评论中有读者纠正了笔者的几个错误,非常感谢。本文尝试结合自己的理解,讨论一下,美联储眼花缭乱的救市工具,究竟都是什么意思?下面是本文讨论的工具列表,及简要功能概述。

一、公开市场操作(Open Market Operations,OMOs)

功能概述:通过买卖证券调节联邦基金目标利率

二、贴现窗口和贴现率(Discount Window and DiscountRate)

功能概述:向存款机构提供贷款

三、法定及超额准备金利息(Interest on Required ReserveBalances and Excess Balances,IORR rate,IOER rate)

功能概述:设定联邦基金目标利率区间下限

四、隔夜逆回购(Overnight Reverse RepurchaseAgreement Facility,ON RRP)

功能概述:设定联邦基金目标利率区间下限

五、长期存款便利(Term Deposit Facility,TDF)

功能概述:吸收富余的活期准备金

六、商业票据融资便利(Commercial Paper FundingFacility,CPFF)

功能概述:支持商票发行和到期续作

七、一级交易商信贷便利(Primary Dealer Credit Facility,PDCF)

功能概述:向一级交易商提供贷款

八、货币市场基金流动性便利(Money Market Mutual FundLiquidity Facility,MMLF)

功能概述:承接货币市场基金的资产抛售

九、货币市场投资者融资便利(Money Market Investor FundingFacility,MMIFF)

功能概述:购买货币市场基金持有的CD和CP

十、资产支撑商业票据货币市场基金流动性便利(Asset-BackedCommercial Paper Money Market Mutual Fund Liquidity Facility,AMLF)

功能概述:已被MMLF替代

十一、长期证券借贷便利(Term Securities LendingFacility,TSLF)

功能概述:用国债替换一级交易商的低等级抵押品

十二、长期拍卖便利(Term Auction Facility,TAF)

功能概述:向存款机构提供长期资金

十三、中央银行流动性互换(Central Bank Swap Arrangements,swap lines)

功能概述:向其他央行提供美元

一、公开市场操作(Open Market Operations,OMOs)

指美联储在公开市场上买、卖证券来调节准备金的供应量,使得联邦基金利率维持在目标水平。概括来说,美联储买证券,投放货币,货币供给增加,利率下行;美联储卖证券,回笼货币,货币供给减少,利率上行。

公开市场操作分为两大类:长期操作和短期操作。长期公开市场操作,主要是应对长期因素,比如对美元现钞的增长需求。在金融危机期间及危机后,长期公开市场操作用来压低长端利率,并创造更宽松的金融环境。现在,长期公开市场操作,主要是用来国债到期后展期,以及机构债券和MBS到期后的本金再投资。

短期公开市场操作,主要是指回购(repurchase agreements(repos))或者逆回购(reverse repurchase agreements (reverserepos or RRPs))。

2008年之前,整体的准备金规模很小,因此美联储可以通过“结构性短缺”的方式,比较好的调控联邦基金利率。但是次贷危机之后,美联储进行了大量的资产购买,使得准备金规模快速膨胀,而且绝大部分是超额准备金。因此当美联储重启货币政策正常化的时候,就需要用到其他的工具,如下文所述。

对应到中国央行的话,最常用的公开市场操作,以短期操作为主,比如我们很熟悉的7天逆回购等。

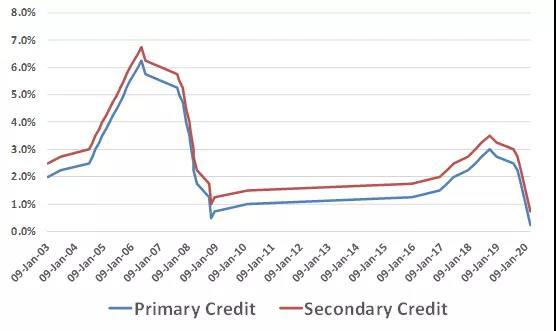

二、贴现窗口和贴现率(Discount Window and DiscountRate)

贴现窗口,是美联储向存款类金融机构,提供贷款的一种方式。一般是指,当银行无法在市场中拆借到资金的时候,向美联储“求助”的一种方式。因此从贴现窗口获得贷款的利率,即贴现率,往往比市场利率要高,带有“惩罚性”。

图:贴现率的历史走势

当应对金融危机时,贴现率的运用方式包括:降低贴现率,收窄贴现率与联邦基金目标利率的价差,延长贴现贷款的期限并允许展期,扩大贴现贷款的抵押品范围等。

对应到中国央行的话,作用相当于我们的常备借贷便利(Standing LendingFacility,SLF)。

三、法定及超额准备金利息(Interest on Required ReserveBalances and Excess Balances,IORR rate,IOER rate)

2006年,金融服务监管救济法案,授权美联储对准备金付息,原定于2011年10月1日生效。次贷危机爆发后,提前至2008年10月1日生效。美联储对法定及超额准备金支付利息,主要是因为08年次贷危机后,美联储将利率降至零附近,且通过大规模的资产购买创造了大量的准备金。

那么为了更好的调控利率区间,通过超额准备金利率(IOER rate),为利率区间设置了一个下限,因为富裕的资金,最低就可以获得超额准备金利率。在次贷危机后的货币政策正常化过程中,美联储将联邦基金利率调整到目标区间时,主要是通过调整IOER 利率来实现的。

目前美联储的法定和超额准备金利率均为0.1%。对应到中国央行的话,我们的法定准备金利率为1.62%,超额准备金利率为0.72%。

四、隔夜逆回购(Overnight Reverse RepurchaseAgreement Facility,ON RRP)

我们如果仔细观察上图会发现,2008年之后的一段时间,实际的联邦基金利率,是低于超额准备金利率这个理论上的“下限”,这是因为GSEs有富余的资金可以拆借,但是却无法享受超额准备金利率。而银行由于受到监管限制,无法通过充分的套利,来抹平两者的价差。

因此在2014年9月公布的货币政策正常化原则和计划中,美联储提出一种工具,叫做隔夜逆回购(Overnight Reverse Repurchase Agreement Facility,ON RRP),来吸收GSEs的资金,来确保实现联邦基金目标利率区间。因此ON RRP的利率成为实际的利率区间下限。

美联储执行隔夜逆回购的方式是,美联储向交易对手借钱,并质押持有的国债。交易对美联储资产负债表的影响是,负债端交易对手的准备金存款减少,转换到逆回购科目,资产负债表的整体规模保持不变。

因此ON RRP,相当于IOERrate的一个补充,共同构建了利率区间的下限。比如2015年12月美联储首次加息的时候,设置的目标利率区间为0.25-0.5%,同时设置的ON RRP的操作利率为0.25%,每个交易对手的操作上限为300亿美元。

从上图可以看到,ON RRP的规模,在2014年开始走高,但是自2018年以来,又降至很低水平,原因在于,随着美联储缩表,GSEs持有的富余准备金,已经基本上被回笼完毕。

ON RRP的交易对手主要包括银行、政府支持企业(GSEs)、货币市场基金三类。

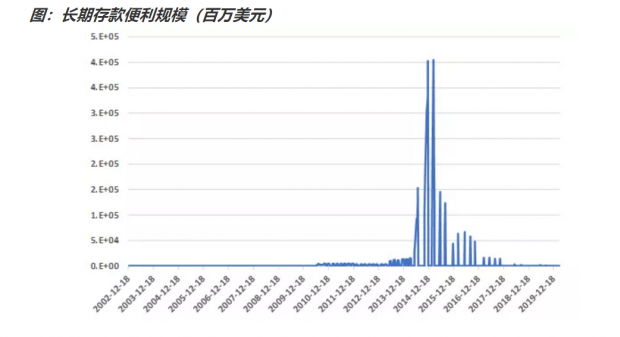

五、长期存款便利(Term Deposit Facility,TDF)

这个工具相当于把银行的准备金存款,由活期存款,转变成定期存款,从而控制货币市场的流动性。

在2014年9月公布的货币政策正常化原则和计划中,美联储表示,将使用TDF工具来控制联邦基金目标利率。

目前该工具已经不再使用,存量规模为零。

六、商业票据融资便利(Commercial Paper FundingFacility,CPFF)

2020年3月17日,美联储宣布创设商业票据融资便利(Commercial Paper FundingFacility,CPFF),这个工具在2008年10月7日也创设过。商业票据市场,为汽车贷款和抵押贷款提供资金,并满足大量企业的运营资金需求。当危机时期,商业票据市场承压,CPFF就是为了维持商业票据市场的正常融资能力而创设。

美联储通过特殊目的实体(Special Purpose Vehicle,SPV)来操作CPFF。具体方式是,纽约联储向SPV贷款,并以SPV的所有资产作为担保,美国财政部提供100亿美元的信用保护。然后SPV将通过一级交易商,购买合格发行人发行的3个月商票。定价是3个月OIS加200基点。

对单一发行人,购买的最高金额是2019年3月16日至2020年3月16日的该发行人所发行商票的最高存量。因此CPFF的主要目的,是美联储间接支持商票的到期续作,防止因为到期后无法接续,而造成资金链断裂。

七、一级交易商信贷便利(Primary Dealer Credit Facility,PDCF)

2020年3月17日,美联储宣布创设一级交易商信贷便利(Primary Dealer CreditFacility,PDCF),这个工具在2008年3月16日也创设过。2020年3月17日宣布的CPFF,与2008年和2010年的区别是,最新宣布的CPFF期限,最长可达90天,而之前的只提供隔夜。

PDCF相当于对一级交易商的贷款,利率与贴现率相同。但是CPFF与贴现窗口的区别在于,1、CPFF面向一级交易商,而贴现窗口只面向存款类金融机构;2、贴现窗口不接受股票作为抵押品,而CPFF的抵押品要更广泛,包括OMO的抵押品、投资级债券、商业票据、市政债券、MBS、ABS、股票等;3、CPFF是一种回购交易。

八、货币市场基金流动性便利(Money Market Mutual FundLiquidity Facility,MMLF)

MMLF的操作模式是,波士顿联储向合格金融机构提供贷款,金融机构向货币市场基金购买高质量资产,来作为联储贷款的担保品。

笔者个人理解,MMLF类似于,美联储通过间接方式,承接货币市场基金的资产抛售,来帮助货币市场基金应对投资者的赎回需求。美国财政部为MMLF提供100亿美元的信用担保。

MMLF的操作模式,与2008年末至2010年初,曾经使用的资产支撑商业票据货币市场基金流动性便利(Asset-BackedCommercial Paper Money Market Mutual Fund Liquidity Facility,AMLF)非常相似,但是购买的资产范围要更广。

MMLF的到期日,与所担保的资产到期日相同,但最长不超过12个月。所购买和用来担保的资产包括:国债;GSEs债券;资产支撑商业票据(Asset-backed commercial paper,ABCP);无担保商业票据;市政短期债券等。

MMLF的操作利率为贴现率,或者贴现率加25BP,或者贴现率加100BP,这会根据抵押资产的不同而不同。

九、货币市场投资者融资便利(Money Market Investor FundingFacility,MMIFF)

2008年10月21日,美联储宣布创设货币市场投资者融资便利(Money Market InvestorFunding Facility,MMIFF)。

MMIFF的操作模式是,纽约联储(FRBNY)向特殊目的实体(Special Purpose Vehicle,SPV)提供融资(90%),来支持从合格投资者手中,购买合格资产。合格资产包括高评级金融机构发行的存单(CP)和商业票据(CP),到期日在7天-90天之间。合格投资者是指货币市场共同基金及其他货币市场投资者。

MMIFF可以提高货币市场基金应对赎回的能力,并提高其投资货币市场工具的意愿。SPV剩余的10%资金,来自于向合格资产的出售者,发行资产支撑商业票据(ABCP)。

十、资产支撑商业票据货币市场基金流动性便利(Asset-BackedCommercial Paper Money Market Mutual Fund Liquidity Facility,AMLF)

这是2008年9月22日开始使用的货币政策工具,2010年2月1日结束,目前已经被MMLF替代,不再赘述。

十一、长期证券借贷便利(Term Securities LendingFacility,TSLF)

TSLF是指纽约联储向一级交易商借出一篮子国债类抵押品(国库券,国债,通胀指数债券),TSLF以拍卖的形式进行。TSLF对应的抵押品是三方回购协议接受的抵押品(TSLF Schedule 1),以及投资级的企业债券、市政债券、MBS和ABS(TSLF Schedule 2)。

笔者理解,TSLF相当于美联储用高等级的国债类抵押品,替换一级交易商的低等级抵押品,从而使得一级交易商可以更便利的在市场上获得融资。

十二、长期拍卖便利(Term Auction Facility,TAF)

TAF是指美联储向存款机构,拍卖长期资金。所有可以参与贴现窗口贷款的存款机构,都可以参与TAF。

存款机构可以通过TAF获得更长期限的资金,2007年12月12日创设TAF时,期限是28天,2008年7月30日,创设84天TAF,2008年9月29日宣布将进行远期TAF。次贷危机期间,随着时间的推移,TAF的单次拍卖金额、TAF总量、拍卖频率和抵押品范围,都不断提高。

十三、中央银行流动性互换(Central Bank Swap Arrangements,swap lines)

中央银行流动性互换,是指美联储向其他央行借出美元的操作,其他央行提供抵押品。我们要注意的是,借出和偿还美元,这两笔操作的汇率相同,因此不涉及汇率风险,而其他央行支付利息。

其他央行拿到美元后,可以借给自己辖内的机构,伴随的信用风险由其他央行承担,美联储并不负责。

同理,美联储可以从其他央行拆入相应的货币,不过没有实际使用过。

2008年12月12日,美联储开始与其他央行达成流动性互换协议,后陆陆续续增加央行名单和额度,已于2010年2月1日到期。

2020年3月15日,美联储重新启用中央银行流动性互换。截至3月18日,存续规模4500万美元,交易对手均为欧洲央行,期限是7天,利率是1.24%。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}