新年伊始,市场就对各种经济数据非常关注。从节后陆续发布的,春节期间的旅游和票房数据,1月份的贸易数据,1月份的汽车销售数据来看,整个宏观基本面,仍然没有企稳的迹象。我们也写了《关于春节消费数据的几点观察》、《关于3月1日贸易谈判结果的猜想》、《1月出口增速“超预期”背后的一个故事》等文章。

2018年我们的GDP增速为6.4%,已经跌破了6.5%的重要关口,市场最关注的问题在于,当前这轮经济下行何时见底。要想分析这个问题,首先要来看看,当前经济的深层次问题在哪儿?笔者认为在下述几个方面:

一、我们的人均GDP在较低水平上出现了停滞现象

人均GDP,可以作为衡量一个经济体的发展水平的指标,当两个经济体的人均GDP的差距较大的时候,市场趋同的力量会推动落后经济体,产生更高的经济增速。

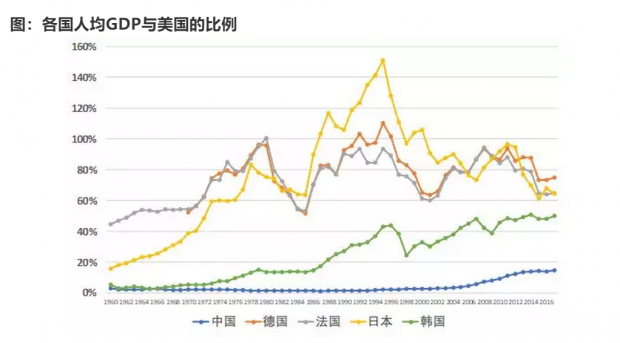

从下图可以看到,1960年时,我们的人均GDP只有美国同期的2.98%,但是却长期在底部徘徊,一直到2001年加入WTO之后,市场开放和趋同的力量,才开始驱动中国经济快速增长。而人均GDP与美国的比例,也由2001年的2.83%,提升到2017年的14.83%,呈现出来的结果,就是过去二十年的高速发展。

但是我们要注意到,2017年我们人均GDP,也只有美国的14.83%,而日本在1960年,人均GDP就有美国的15.93%,随后日本开始了二战之后的经济腾飞,人均GDP在1995年达到了美国的151%。

也就是说,从人均GDP的角度来看,我们现在与美国的差距,与1960年的日本类似,从日本的经验来,我们的人均GDP未来应该有很大的提升空间。

但是遗憾的是,我们的人均GDP在2014年达到美国的14.05%之后,出现了明显的放缓停滞现象。也就是说,我们在经济发展水平仍然较低、与美国的发展差距仍然较大的情况下,出现了停滞现象,这是我们的第一个问题。

二、我们的宏观杠杆率,远高于世界平均水平(同级别比较)

我们在前文《我们是否已经透支了未来的增长潜力》中,讲到很多学者,把城镇化作为中国未来增长的首要驱动力。逻辑也很直观,中国目前的城镇化率不到60%,而发达国家大都在80%以上,那么中国仍然有20%左右的城镇化的空间,这会带来巨大的增长空间。

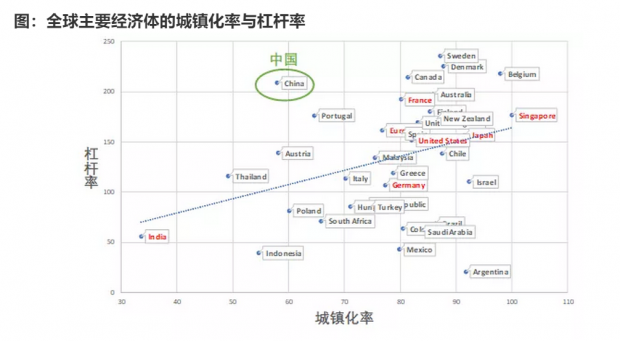

但是事实真的这么简单和乐观吗?一个很直观的视角,城镇化需要平整土地、修路、架桥、建公园、造房子、建学校、建医院等,因此城镇化需要大量的投资,这无疑需要大量的融资,进而提升经济体的杠杆压力。因此,城镇化率,往往与经济体的杠杆率,有密切的关系。我们来看看,2017年全球主要经济体的城镇化率与杠杆率的关系如下。

从上图可以看到,全球主要经济体的城镇化率与杠杆率,存在一种近似线性的关系。很容易理解,城镇化率越高,融资和投资越高,杠杆率越高。图中标红色的几个典型经济体,包括印度、德国、法国、美国、日本、新加坡等,其杠杆率可能有高有低,但是基本上都分布在直线的两侧。

唯独以绿色标出的中国,目前的城镇化率57.96%,但是私人部门的杠杆率为208.7%,既远远超出了城镇化率相同的经济体,也明显高于城镇化率已经很高的发达经济体。这极大的限制了我们继续用投资来驱动经济增长的空间,这是我们的第二个的问题。

三、作为工业品的第一大门类,我们的汽车消费出现了见顶迹象

我们在前文《汽车销量多年来首次下滑,意味着什么?》中讲到,汽车是全球工业品的第一大支柱,日本也是借助于汽车行业实现了弯道超车。本来,我们庞大的汽车内需市场,将为国产车的发展壮大,提供巨大的支撑。

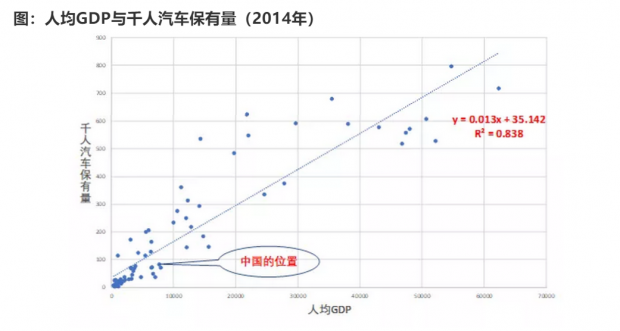

从下图可以看到,从全球范围来看,汽车保有量与人均GDP具有非常强的正相关关系。而且我们发现,当人均GDP突破1万美元,进入1万—4万美元的区间时,汽车保有量明显高于模型的平均水平,显示当人均GDP突破1万美元时,居民购车需求应该会进一步提升。

根据初步核算,2018年中国的人均GDP大概在9600美元左右,即站在了人均GDP1万美元的门槛前。根据国际经验,一旦跨越人均GDP1万美元,我们的汽车消费,将会出现更高速度的增长,与现在的汽车消费颓势完全不符。如果未来我们的汽车内需市场出现萎缩,则意味着我们的国产车的崛起之路,将更加困难。这是我们的第三个问题。

四、我们在人均GDP的较低的水平上,出现了贸易顺差的大幅收窄

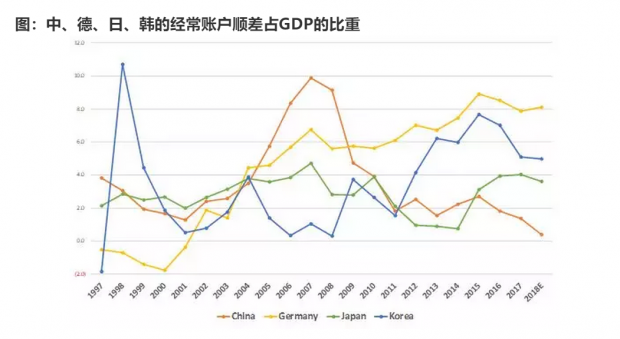

我们来看看,中国、德国、日本、韩国的经常账户顺差占GDP的比重。从下图可以看到,我们的顺差最高的时候,是2005-2008年,之后一路走低,2018年初步估算为0.39%。这已经是非常低的水平,反观同类经济体,2018年估算值,德国为8.11%,日本为3.62%,韩国为4.97%。

我们知道,东亚经济体弯道超车的一个共同经验,就是通过出口导向型发展思路,快速积累资本,一方面推动国内消费,盘活国内市场,另一方面推动自身的产业升级和创新。但是我们现在的贸易顺差出现大幅收窄,相当于背离了日本、韩国等探索出来的成功经验。这是我们的第四个问题。

所以我们现在看到的消费下行、汽车下行、投资不振等,都是表面问题,真正深层次的问题,是上面总结的四个方面。这四个深层次问题,共同说明了一件事情,就是我们在当前人均GDP比较低的水平下,我们在平均发展水平比较落后的情况下,出现了增长停滞。

但是这种增长停滞,是有悖于经济常识的。我们前文讲过,当两个经济体的人均GDP差距较大的时候,市场趋同的力量会推动落后经济体,产生更高的经济增速,从而推动人均GDP差距的缩小。这就像两个高度不同的水杯,水会由高的水杯,流向低的水杯,最终实现平衡。

其实回顾历史的发展经验,可以简单归结为八个字:“找到差距,提升自己”。其他的各种理论、主义、道路、模式等等,大多是意识形态方面的干扰,于解决实际问题并没有太大助益。

那么我们在人均GDP水平较低的情况下,出现了增长停滞,原因无外乎两个方面,第一是对外开放程度还是不够,有些差距看不到,第二是对内市场化改革程度还是不够,该淘汰的没有淘汰,提升自己的动力不足。

其实这些问题,别人看的很清楚,我们自己也很清楚。不过我们要坚定一个信念,以我们的勤劳智慧,只要敢放开,绝对不会被别人打倒,只会被我们反击。

因此真正制约我们发展的,并不是我们比别人笨,也不是我们比别人懒,而是我们的魄力和眼界,以及某些人真正想要什么。

最后再回到文章的题目,当前这轮经济下行何时见底?如果我们的对外开放和对内改革,没有实质性进展,那么就意味着我们的人均GDP与美国的比例,将继续停滞,再考虑到我们的劳动力人口已经到达顶部,这就意味着,我们企稳后的经济增速中枢,应该与美国GDP增速相近。

至于货币宽松,在经济基本面缺乏增长动力的背景下,只是治标不治本,我们来看看上一轮货币宽松,从2015年年中到2017年上半年,社融存量的增速达到了15%左右的高位。但是看经济表现,实际GDP增速基本上没有提振,而名义GDP增速上行明显。

名义GDP增速高于实际GDP增速,背后就是通货膨胀,本质上就是收入再分配。至于谁受益,谁受损,自有公论。如果货币宽松进一步引发了资产泡沫,那么会进一步产生存量财富的再分配,最后结果很可能弊大于利。

笔者觉得,经济增速下行,并不是我们要解决的终极问题,增速比我们低的国家,比比皆是。经济增速下行背后的深层次原因,才是。我们的应对策略应当是,能改的,坚决改,时机不成熟的,继续等机会。不宜妄动、盲动,因为最终带来麻烦的,往往不是问题本身,而是处理问题的方法不当。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}