阅读:0

听报道

近期公布了9月份经济数据,我们也写了点评《如何看待三季度经济数据?》。从数据来看,当前的经济形势不太理想。消费端来看,汽车消费同比增速仍然在低位,家电、家具、装修等房地产下游消费增速,远低于历史同期。生产端来看,非金属矿物、黑色冶炼、有色冶炼、通用设备、专用设备、计算机通信等主要行业工业增加值增速,也出现下行。投资端来看,房地产投资占比畸高,制造业投资不景气。

如何看待当前及未来的经济形势?我们要问的第一个问题,我们是否需要,经济的强劲反弹?笔者认为,当前经济形势的疲软,主要源于终端需求的见顶。

人口年龄结构是一个热门话题,但是我们要清楚,人口年龄主要影响消费,而不是生产。用一句话概括,就是年龄结构,决定消费结构。一个70岁的老人,不太会去买房子;一个50岁的中年人,不太会去买奶粉,因为他的孩子早就长大了;一个30岁的人,更多在关注学区房和辅导班;而一个20岁刚毕业的年轻人,可能对最新款的手机更感兴趣。

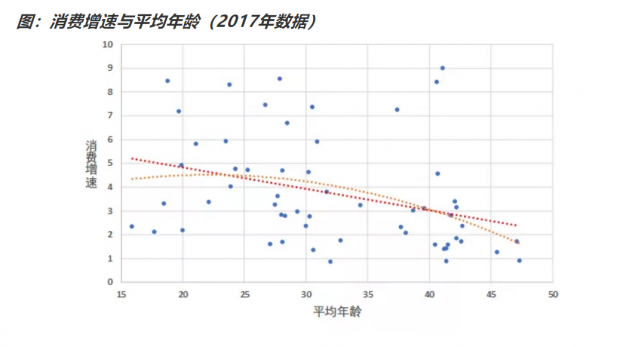

我们来看看各国数据。我们筛选出人均GDP超过1000美元、人口总数超过1000万人的国家,来看看这些国家的平均年龄和消费增速的关系。如下图所示,线性拟合结果显示,两者有比较明显的负相关关系:即某个国家的平均年龄越大,消费增速越低。如果考虑到两次项,可以看到25-30岁的区间,是一个消费巅峰。

图中平均年龄最大的国家是日本(47.3岁),消费增速0.9%,其次是德国(47.1岁),消费增速1.7%。这就给我们另一个启示,消费能力和消费增速,不是一回事。我们在讨论消费问题的时候,往往首先考虑的因素是收入,但是日本和德国的人均GDP和人均收入,比我们高很多,但是日本和德国消费增速却很低。

笔者想起来,前段时间跟一家同时做欧洲和美国出口业务的客户聊天,客户讲到对美国出口的增长,明显好于欧洲,感觉美国消费者的消费能力更强。恐怕与这些国家的年龄结构有关系,美国的平均年龄是38.1岁,令人意外的是,德国的平均年龄为47.1岁(深度老龄化的日本的平均年龄为47.3岁),意大利的平均年龄为45.5岁,希腊44.5岁,法国41.4岁。欧陆大国中,只有法国的平均年龄略微好一点,因此整个欧陆,其实是一个深度老龄化的大陆,消费疲软也就不奇怪了。

在笔者看来,一个人的消费需求,在某一个年龄段,会出现一个爆炸性释放,在需求释放期,所需要的消费支出资金,或者来源于当期收入,或者来源于长辈储蓄,或者来源于借贷,收入只是其中一个重要的影响因素,而不是唯一的,甚至不是决定性的。

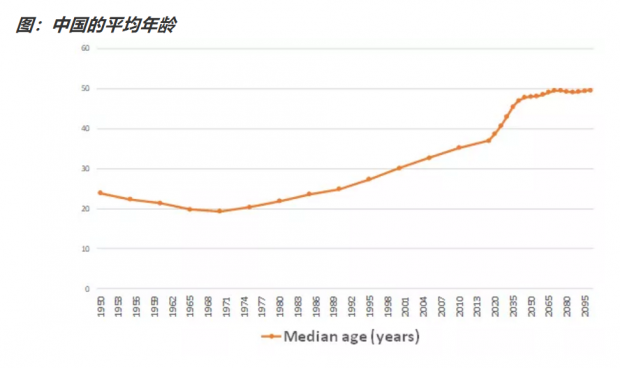

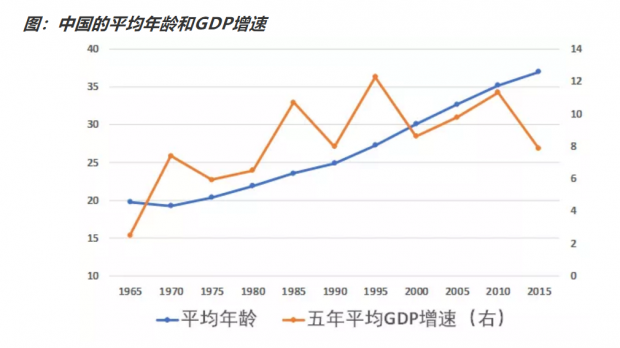

从下图可以看到,中国的平均年龄,从2015年的37岁开始,快速上行到2040年的47岁,在这个过程中,中国整体的消费增速逐步下行,是可以预期的。在这个过程中,我们的人均GDP和人均收入也在继续增长,因此这段时间,看到的将是消费能力的增强和消费增速的下滑共存。由于终端消费,是经济增长的原始驱动力,因此经济增速的继续下行,同样是可预期的。我们既不需要、也没能力,实现经济的强劲反弹。

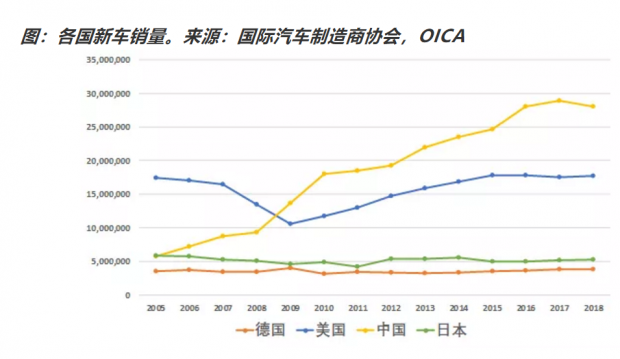

我们来看看,居民商品消费中,最重要的汽车消费变化。从下图可以看到,中国在次贷危机的2009年超过美国,成为最大的汽车销售市场,但是在2017年见顶。预计2019年销量较18年进一步下行。

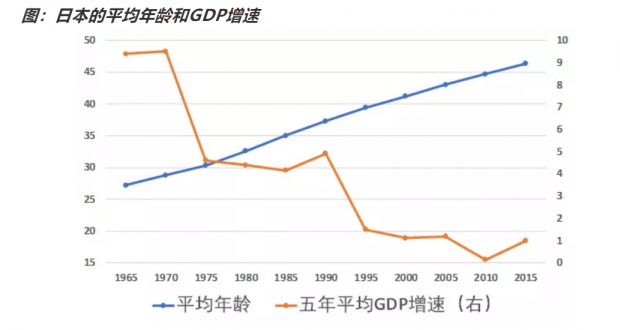

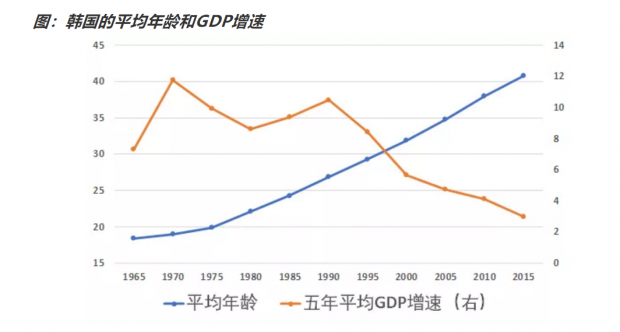

我们来看看日本和韩国的经验。从下图可以看到,日本和韩国都出现了随着年龄增长,GDP增速下台阶的现象,当然更严谨的逻辑关系,需要更复杂的模型。从历史经验上看,日本在平均年龄37.3岁时,GDP年均增速4.9%随后迅速下滑(1990年),韩国在平均年龄31.9岁时,GDP年均增速5.7%(2000年)。

我们再来看看中国的数据。中国在平均年龄37岁时,GDP年均增速7.8%出现明显下探(2015年),当然,绝对增速要比同年龄段的日本、韩国都要好。

我们讨论完了年龄结构决定消费结构,我们再来看看外需的情况。如果回顾二战后几个成功实现追赶的后发经济体,可以看到路径是比较清晰的:首先借助外需,通过出口加工制造业,增加国民收入,收入提高后,逐步培育内需市场。并在这个过程中,通过引进、消化、吸收,逐步创新技术和管理经验,实现由代工向自我创造的转型。

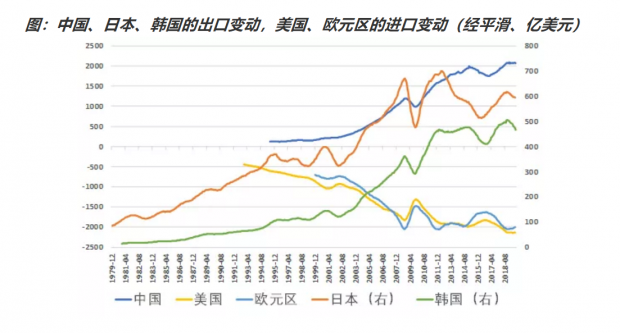

从日本的出口变动来看,日本出口的第一次高峰在1995年,第二次高峰是2000年,第三次高峰在2008年,目前仍未回到次贷危机时的高点。

中国和韩国的出口变动轨迹比较类似,两者在2008年达到第一次高峰,在2009年触底后进一步上行。韩国在2012年达到第二次高峰后,持平至2015年后回落,最后在2018年底达到第三次高峰后回落,第三次高峰的绝对水平,略高于前期高点。

中国的出口规模在2004年超过日本,目前绝对水平是日本的3.5倍,是韩国的4.4倍。从变动轨迹上,韩国在2012年达到第二次高峰后持平,中国在2012年之后出口继续上行,直至2015年达到第二次高峰后回落。中国在2019年初达到第三次高峰后持平至今,第三次高峰的绝对水平,略高于前期高点。

中、日、韩的出口变动,对应的是美、欧的进口变动,中国出口的两次明显回落,第一次对应的是2008年的次贷危机,第二次对应的是2015年的欧债危机。

另外,2012年初至2015年二季度,日本出口大幅回落,韩国出口持平,中国出口继续上行。2018年底至今,日本、韩国出口明显回落,中国出口持平,背后可能源于中国的产业结构对日本、韩国的不断替代。

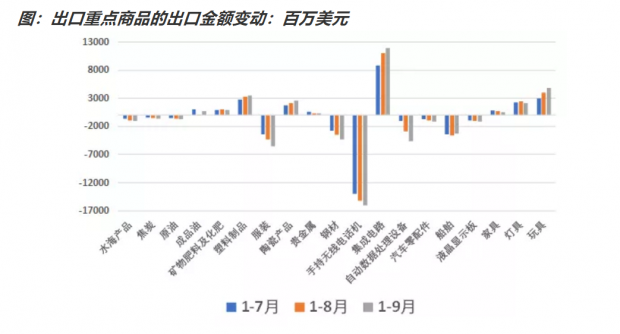

从近期美欧进口的表现来看,欧洲进口出现小幅回落,美国进口保持持平,外需的增量空间十分有限,唯有加大对存量的争夺。如果来看看,1-9月出口重点商品中,金额较去年同期变化较大的品种。从下图可以看到,出口金额增加最多的是集成电路,增加119亿美元,而集成电路是日韩的优势产业,因此可以推测,我们对存量外需的争夺,一直在进行中。

讨论完了外需,我们再来看看第三个影响因素,杠杆率。很多学者,把城镇化作为中国未来增长的首要驱动力。逻辑也很直观,中国目前的城镇化率在60%左右,而发达国家大都在80%以上,那么中国仍然有20%左右的城镇化的空间,这会带来巨大的增长空间。

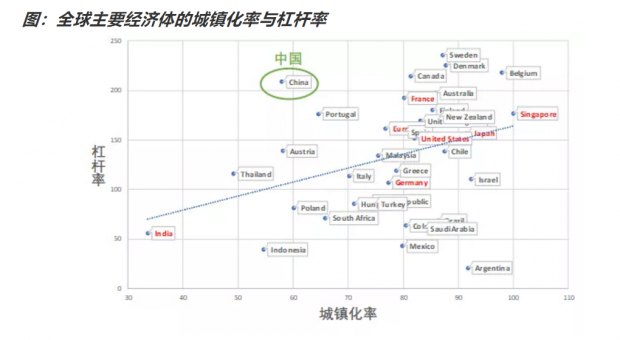

但是事实真的这么简单和乐观吗?一个很直观的视角,城镇化需要平整土地、修路、架桥、建公园、造房子、建学校、建医院等,因此城镇化需要大量的投资,这无疑需要大量的融资,进而提升经济体的杠杆压力。因此,城镇化率,往往与经济体的杠杆率,有密切的关系。我们来看看,2017年全球主要经济体的城镇化率与杠杆率的关系如下。

从上图可以看到,全球主要经济体的城镇化率与杠杆率,存在一种近似线性的关系。很容易理解,城镇化率越高,融资和投资越高,杠杆率越高。图中标红色的几个典型经济体,包括印度、德国、法国、美国、日本、新加坡等,其杠杆率可能有高有低,但是基本上都分布在直线的两侧。

唯独以绿色标出的中国,目前的城镇化率57.96%,但是私人部门的杠杆率为208.7%,既远远超出了城镇化率相同的经济体,也明显高于城镇化率已经很高的发达经济体。这极大的限制了我们继续用投资来驱动经济增长的空间。

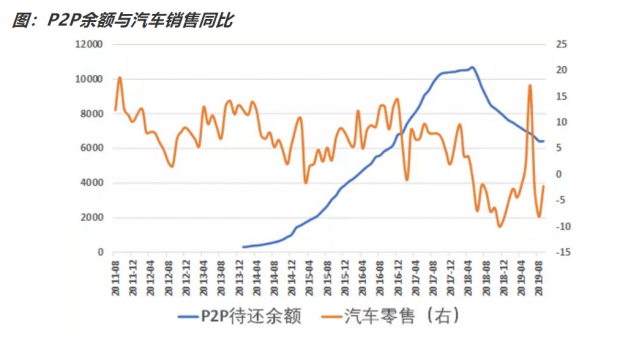

杠杆的背后,是提前预支了未来的需求空间。但是如果杠杆过高,那就不是预支,而是透支。我们目前因为高杠杆制约发展的案例,笔者举两个例子,一个是汽车销售的下滑,我们在前文,2018年11月27日的《今年消费萎靡,可能源于居民信用开始崩塌》中,讲到汽车消费的金融属性比较强。通俗的说,汽车消费的很大比例,是依托于融资。比如银行发放的购车贷款、车企的汽车金融以及各种第三方平台的购车融资方案等。

那么汽车消费的下行,可能源于居民的民间信用开始崩塌,也就是说,借钱购车的模式出问题了。如何评估居民信用呢?我们来看看P2P行业的景气度。从下图可以看到,根据网贷之家的数据,P2P贷款余额自2018年5月份开始出现断崖式下跌,而汽车销售的增速,也在相同时期快速走低。

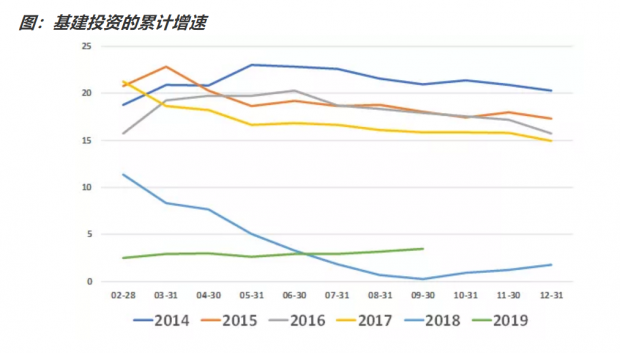

高杠杆制约发展的第二个案例,是整顿地方政府表外融资,制约基建投资。基建投资自2018年四季度开始上行,发挥了逆周期调节作用,但是1-9月基建投资累计增速3.44%,增速明显低于历史同期。

我们来看看,基建投资累计增速的季节性表现。从下图可以看到,2018年二季度之后,基建投资经历了断崖式下滑,2018年和2019年的基建投资增速,与历史增速截然不同。背后的原因在于,近两年整顿地方政府表外融资,而基建投资的主要资金来源为表外资金。

上述两个高杠杆制约增长空间的案例,背后的逻辑却略有区别。消费过度透支,原因之一是消费主义的逐步盛行,消费习惯更加大手大脚,原因之二是消费信贷的可得性明显增强,比如现在正在大力整顿的校园贷、套路贷等等;原因之三,也是根本原因是年轻人缺乏资本积累,年轻人是消费最旺盛的群体,但是资本积累和收入均十分有限,因此会陷入消费需求大于消费能力—消费借贷—消费借贷越滚越大的路径,损害长期消费前景。

而地方政府的表外融资快速扩张,源于地方政府的GDP锦标赛和融资的软约束,目前地方政府的债务问题,仍然是一个未知的雷区。

最近有一句话挺火,叫做哪有什么岁月静好,不过是有人替你负重前行。如果稍微修改一下,也可以叫哪有什么强劲需求,不过是天量债务的快速积累。

讨论了这么多,笔者觉得摆在我们面前的首要问题,是:我们的增长空间还有多大?我们在前文《当前这轮经济下行何时见底》中讲到,我们的人均GDP在较低水平上出现了停滞现象。

人均GDP,可以作为衡量一个经济体的发展水平的指标,当两个经济体的人均GDP的差距较大的时候,市场趋同的力量会推动落后经济体,产生更高的经济增速。

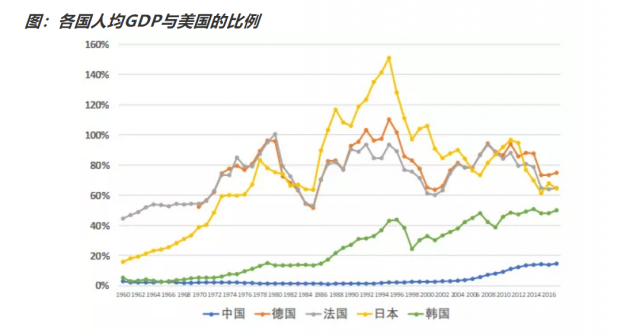

从下图可以看到,1960年时,我们的人均GDP只有美国同期的2.98%,但是却长期在底部徘徊,一直到2001年加入WTO之后,市场开放和趋同的力量,才开始驱动中国经济快速增长。而人均GDP与美国的比例,也由2001年的2.83%,提升到2017年的14.83%,呈现出来的结果,就是过去二十年的高速发展。

但是我们要注意到,2017年我们人均GDP,也只有美国的14.83%,而日本在1960年,人均GDP就有美国的15.93%,随后日本开始了二战之后的经济腾飞,人均GDP在1995年达到了美国的151%。

也就是说,从人均GDP的角度来看,我们现在与美国的差距,与1960年的日本类似,从日本的经验来,我们的人均GDP未来应该有很大的提升空间。

但是遗憾的是,我们的人均GDP在2014年达到美国的14.05%之后,出现了明显的放缓停滞现象。也就是说,我们在经济发展水平仍然较低、与美国的发展差距仍然较大的情况下,出现了停滞现象。

因此摆在我们面前的问题是,我们还能否继续收窄与美国的人均GDP的差距,我们已经实现了全民脱贫,那么我们是否实现全民致富?

在上文中,我们尝试讨论了研究经济增长空间的四个维度:1、内需,核心是年龄结构决定消费结构;2、外需,核心是全球,尤其是发达经济体的年龄结构和消费结构;3、本国的要素成本,核心是本国在全球产业链中的份额和竞争力;4、杠杆率,核心是可持续发展水平。

从年龄结构来看,我们在2015年的平均年龄为37岁,虽然比37岁时的其他国家,经济增速要高,但是从别国经验来看,随着平均年龄的增长,消费增速将出现持续下行。外需方面,欧陆正在迈入深度老龄化,欧洲的外需保持不萎缩已经不容易,美国的情况要好一点,但是增长空间仍然有限,还有贸易摩擦的负面冲击。不过对存量外需的争夺,我们一直没有间断,现在正在高端产业大步迈进,包括文中提到的集成电路产业。但是杠杆率,尤其是地方政府的隐性债务,未来是未知的雷。

综上所述,未来经济增速大概率会继续下降,这是由内、外需形势所决定的。但是中高端产业的全球市场份额,仍会继续扩张。如何健康增加年轻人的可持续消费能力,并有效管控地方政府的隐形债务,是未来的两个重要课题,因此分配政策将变得越来越重要。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}