从11月经济数据看中央经济工作会议精神

11月经济数据公布,笔者认为,数据反映出来的经济情况,与近期召开的中央经济工作会议精神,有密切的联系。

关于需求收缩压力。需求收缩是经济工作会议提到的三重压力之一,在三大需求上都有所反映。从出口看,11月中国出口(以美元计)同比增长22%,两年增速21.3%,较10月回升2.5个百分点,处于历史同期最高水平。但是对出口增速进行两年平均增速调整后,出口金额与PMI的新出口订单分项自7月份开始呈现显著背离,主要原因可能是...

11月经济数据公布,笔者认为,数据反映出来的经济情况,与近期召开的中央经济工作会议精神,有密切的联系。

关于需求收缩压力。需求收缩是经济工作会议提到的三重压力之一,在三大需求上都有所反映。从出口看,11月中国出口(以美元计)同比增长22%,两年增速21.3%,较10月回升2.5个百分点,处于历史同期最高水平。但是对出口增速进行两年平均增速调整后,出口金额与PMI的新出口订单分项自7月份开始呈现显著背离,主要原因可能是...

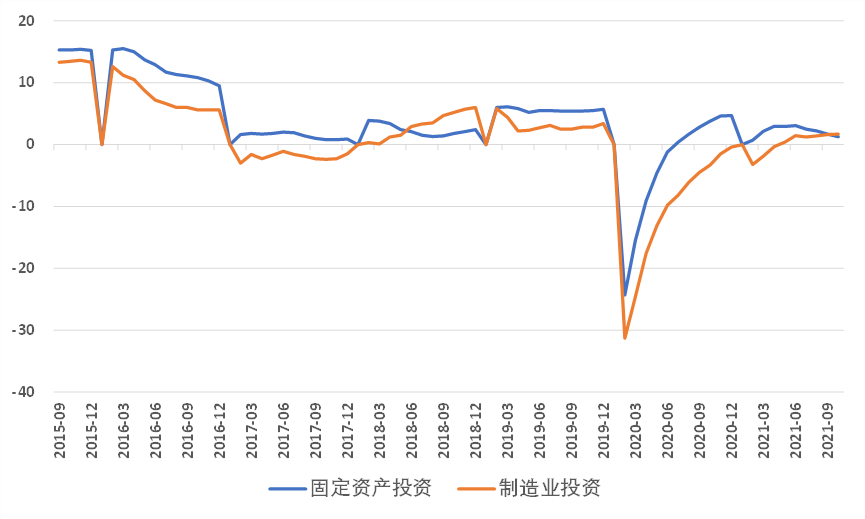

今年以来,固定资产投资表现尚可,尤其是制造业投资,但是剔除价格因素后的实际投资则弱于疫情前。尤其是前三季度,资本形成总额对GDP累计同比的贡献率,显著低于历史同期,显示投资是疫情后经济恢复的一个短板。美国和欧洲投资数据的恢复进度也明显偏缓,投资偏弱可能是全球共同现象。

从经济逻辑看,疫情对劳动力市场带来明显的负面冲击,这使得劳动力变得相对紧缺,或者说资本变得相对富裕,这会降低资本的投资回报率,抑制投资...

中央经济工作会议12月8日至10日在北京举行,笔者学习后,认为要点如下:

一、客观理性看待内外部困难挑战

会议指出,在充分肯定成绩的同时,必须看到我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。世纪疫情冲击下,百年变局加速演进,外部环境更趋复杂严峻和不确定。

其中,需求收缩既包括外部需求的回落,如果对十几种重点出口商品做一个简单的量价拆解,可以看到出口量的增速已经连续回落,处于比较低的水平,...

今年受基数效应影响,经济走势先高后低,全年增速在8-8.1%左右,两年平均增速在5.1%左右,仍然处于疫后修复过程中。从供给端看,上半年在出口和投资带动下,工业生产表现较强,但是三季度受能耗双控等因素影响,工业生产受到压制,近期压制因素缓解,工业生产有所恢复。受疫情散发影响,服务业生产持续受到扰动,一、三季度负面影响较显著。

从需求端看,今年出口增速处于历史高位,并带动制造业投资取得良好表现。在多种因素影响...

摘要

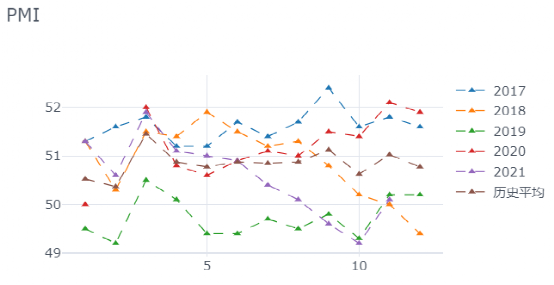

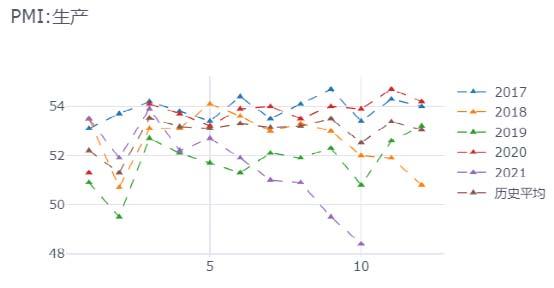

11月PMI数据公布:制造业PMI为50.1%,前值49.2%;非制造业PMI为52.3%,前值52.4%;综合PMI为52.2%,前值50.8%。11月制造业PMI扭转了3月以来的连续下滑走势。

11月PMI回升的主因是生产分项带动,这主要反映了能耗双控、原材料价格、供应链梗阻等前期压制因素缓解后的反弹,但是另一方面,企业经营预期改善不明显,并有被动累库的现象,显示需求端的改善幅度弱于供给端。

展望未来,预计生产端的反弹仍将持续,今年底明年初的...

疫情后的供给端限制,比如说劳动力市场恢复偏慢,或者供给链中断及再调整,常被认为是暂时的。但是我们换个角度,从生产函数的角度来看,假如疫情对就业带来永久性影响,那就意味着劳动力投入的下降。而供给链的被动重构,或者本土化,意味着效率低于过去较为全球化的产业链供应链,从生产函数的角度看,这意味着全要素生产率(TFP)的回落。

疫情可能对长期生产能力带来永久性损害,或者说降低了潜在增速中枢。从这个角度看,当前...

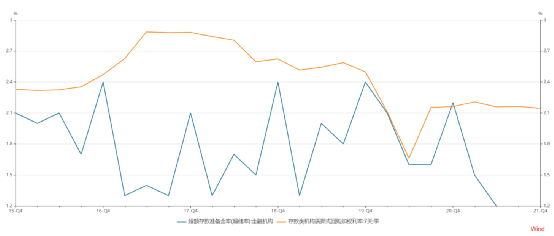

11月19日,中国人民银行发布《2021年第三季度中国货币政策执行报告》。笔者学习后,整理笔记如下:

一、对增长和通胀的措辞更谨慎

第三季度货币政策执行报告中,谈到下一阶段的经济形势时,讲到“世界百年未有之大变局和新冠肺炎疫情全球大流行交织影响,外部环境更趋复杂严峻,国内经济恢复发展面临一些阶段性、结构性、周期性因素制约”。而二季度的措辞是“全球疫情仍在持续演变,外部环境更趋严峻复杂,国内经济恢复仍然不稳...

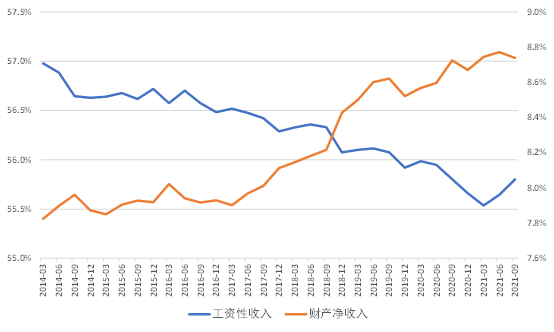

近期房地产税问题引发市场热议,本文尝试从共同富裕的视角来观察这个问题。虽然房地产税已经有多次讨论,但是加速落地是在10月15日《求是》刊出总书记的文章《扎实推动共同富裕》之后,因此本文从共同富裕的视角,对房地产税进行讨论。

《扎实推动共同富裕》中,“积极稳妥推进房地产税立法和改革”的提法在第四部分:加强对高收入的规范和调节中。因此笔者认为,房地产税的第一个意义,在于调节收入分配。其实在第二部分:着力扩...

10月份经济数据公布,部分重要指标好于预期,怎么看?笔者认为,这是源于经济压制因素缓解,经济出现短期反弹,但是考虑到长期隐忧仍在,反弹的高度和持续性仍需持续观察。

一、压制因素短期缓解

10月经济数据中,我们观察到前期压制经济的部分因素出现缓解。一是能耗双控的压力减轻。以化工行业为例,10月化学原料及化学制品制造业两年平均增速为4.7%,较9月回升1个百分点。从上市公司公告来看,9月份发布限电公告27家,10月份发...

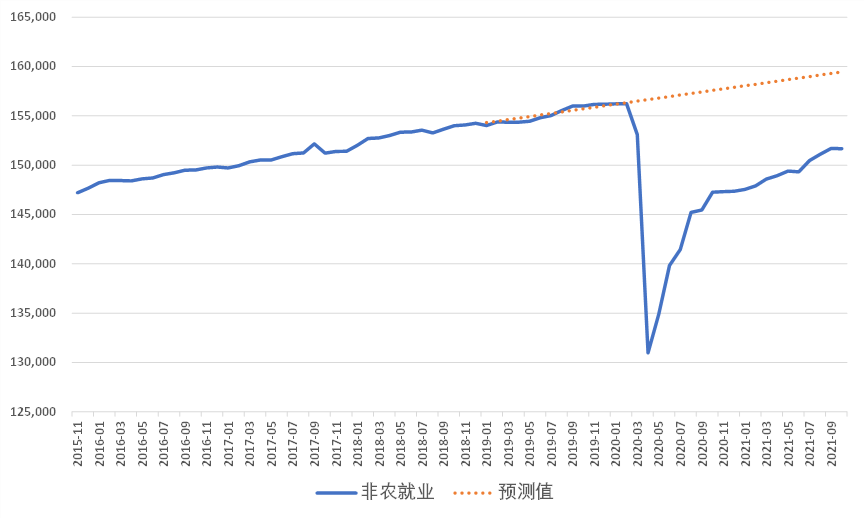

摘要:本文初步梳理了一个传导脉络:超量刺激政策—资产价格大幅上涨—财富效应增加—就业意愿不强—就业恢复偏慢—劳动力成本上涨。

不过考虑到财富分配的高度不均衡,因此上述传导脉络对就业的解释作用并不完全,但是考虑到不同群体的财富均有大幅增长,因此其影响仍然不容忽视。

正文

10月份美国非农就业新增53.1万人,较8-9月的月均值39.8万人有所加速,但是整体就业较疫情前仍然少620万人。如果就业增速仍然维持目前水平,...

11月8日,人民银行宣布推出碳减排支持工具,这个工具已经吹风很久,笔者个人认为,这个货币政策工具的模式本身已经比较成熟,比较新的是工具的配套设计,笔者学习如下:

1、关于利率

碳减排支持工具对应两个利率,实体企业端,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平,目前尚未有权威的存量绿色贷款平均利率,但是跟存量利率比,应该持平或者更低;金融机构端,从央行获得资金支持的利率为1.75%,这个利率低于...

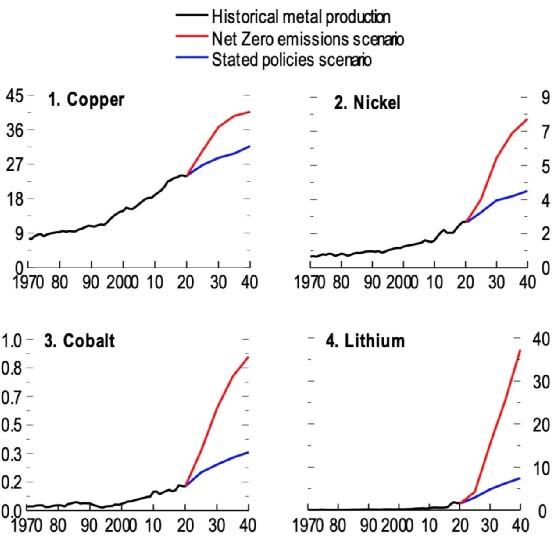

最近大宗商品价格持续大幅上涨成为市场关注的焦点,IMF在6月份的一篇文章中,曾经提到对加快能源转型和基础设施支出的预期是驱动金属价格上涨的重要原因之一。笔者刚好看到这篇文章” Metals may become the new oil in net-zero emissions scenario”,摘译如下:

摘要:低排放技术比化石燃料需要更多的金属。本专栏估计了供给弹性,并测算能源转型对金属市场的价格影响。结果显示,在零排放情景下,铜、镍、钴和锂的价格可能在...

核心结论:新冠病毒疫情对供给端带来长期的负面损害,另一方面,超宽松的财政和货币刺激,带来需求端的过热。逐步退出宽松政策已经是必然之举。

刚刚公布的美联储11月议息会议纪要中,仍然坚持了通胀是“暂时”的说法,但是具体措辞上,9月份原文是“Inflation is elevated, largely reflecting transitory factors.”,而11月原文是“Inflation is elevated, largely reflecting factors that are expected to be transitory.”...

10月PMI数据公布:制造业PMI为49.2,预期49.7,前值49.6;非制造业PMI为52.4,前值53.2;综合PMI为50.8,前值51.7。笔者认为目前仍处于经济转型的阵痛期,对特定行业、特定主体需加大扶持力度。

一、分项结构有所恶化。10月PMI录得49.2,较上个月回落0.4个百分点。较历史均值低1.4个百分点。其中,生产分项由9月的49.5回落至10月的48.4,拖累整体PMI回落0.28个百分点,是PMI走弱的主要原因。

但是另一方面,10月出厂价格...

近期新华社刊发重磅文章“十问中国经济”,梳理了十大社会关切、海内外关注的热点问题,采访权威部门和权威人士作出回应。这篇文章类似于中央经济政策的“白话版”,笔者学习记录如下。

1、不简单追求高增速。第一问中,首先解释了今年季度经济增速放缓的原因,原因之一是基数效应,文章对今年经济走势的预判是“前高后低”,而且坡度比较陡峭。从这个角度看,四季度经济增速可能进一步下台阶,而且这种回落是预期内的。

原因...

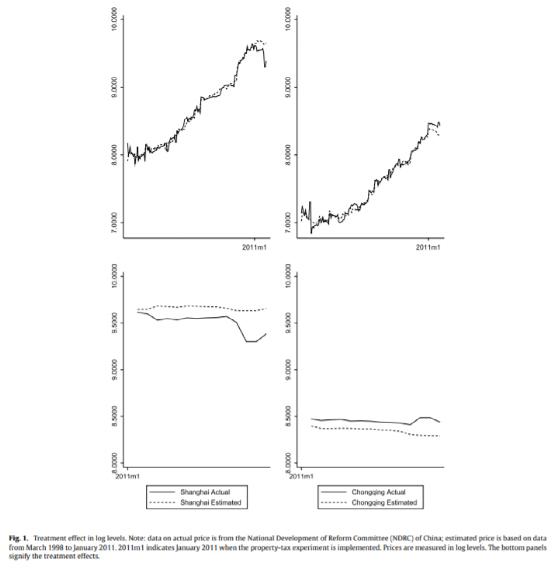

2021年10月23日,全国人民代表大会常务委员会发布《关于授权国务院在部分地区开展房地产税改革试点工作的决定》,房地产税对房价的潜在影响引发广泛关注。从直观上看,房地产税会压低房价,但是我们需要更严谨的分析。分析方法一般有两种,一种是合成控制法,一种是海外比较法,核心结论如下:

1、房产税对房价影响的实证结果并不一致。白重恩(2014, Journal of Econometrics)认为房产税试点后重庆房价抬升了10%-12%,而刘甲炎(...

三季度,GDP同比增速4.9%,两年平均增长4.9%,两年平均增速较二季度回落0.6个百分点。笔者认为,在周期性、政策性等多因素影响下,三季度增速可能已经低于潜在水平,当短期压制因素逐步缓解后,增速将逐步向中枢修复。但是修复的速度和程度仍然存在不确定性,需密切观察。

一、三季度经济下行是多因素交织的结果 一是外部需求的回落。如果对十几种重点出口商品做一个简单的量价拆解,可以看到出口量的增速已经连续回落...

三季度,GDP同比增速4.9%,两年平均增长4.9%,两年平均增速较二季度回落0.6个百分点。笔者认为,在周期性、政策性等多因素影响下,三季度增速可能已经低于潜在水平,当短期压制因素逐步缓解后,增速将逐步向中枢修复。但是修复的速度和程度仍然存在不确定性,需密切观察。

一、三季度经济下行是多因素交织的结果 一是外部需求的回落。如果对十几种重点出口商品做一个简单的量价拆解,可以看到出口量的增速已经连续回落...

近期市场高度关注能耗双控、煤价上涨、电厂亏损等,部分省份也开始考虑上调电价,能否投资火电开始受到关注。

一、过去10年的整体表现

从过去10年的指数走势来看,自2011年1月4日至2021年10月15日,申万火电指数涨幅11.0%,将其纳入申万一级行业指数中做对比,在29个行业中涨幅排20名,位次偏靠后。29个行业涨幅均值为61.9%,中位数涨幅28.5%,火电涨幅较均值偏弱。

如果基于过去10年的日涨跌幅,每个行业对上证综指做回归,...

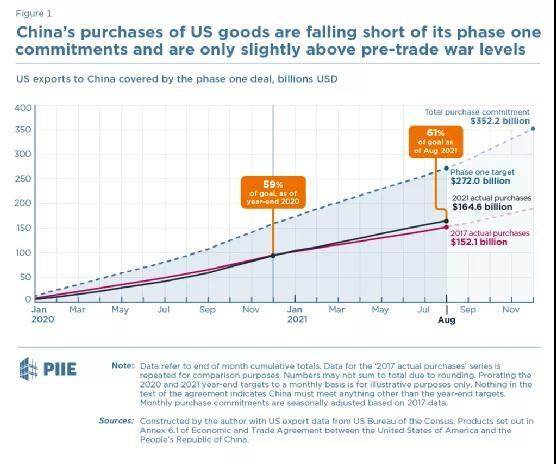

近期拜登-哈里斯政府公布了中美贸易关系的新路线图。路线图中提到,其目标既不是加剧与中国的贸易紧张关系,也不是在上一届政府有缺陷的战略上进一步加码。 路线图中提出了四个步骤:首先,与中国讨论第一阶段贸易协议的执行情况。其次,重启针对性关税排除程序。第三,仍然对第一阶段贸易协议中没有解决的问题保持严重关切。第四,与盟友和合作伙伴进行协商和合作。 10月5日,美方已经开始就关税排除开启公众意见征询...

近期拜登-哈里斯政府公布了中美贸易关系的新路线图。路线图中提到,其目标既不是加剧与中国的贸易紧张关系,也不是在上一届政府有缺陷的战略上进一步加码。 路线图中提出了四个步骤:首先,与中国讨论第一阶段贸易协议的执行情况。其次,重启针对性关税排除程序。第三,仍然对第一阶段贸易协议中没有解决的问题保持严重关切。第四,与盟友和合作伙伴进行协商和合作。 10月5日,美方已经开始就关税排除开启公众意见征询...

本文内容主要涉及两个方面,一是对某热点房企的数据初步梳理,二是政策对房地产行业的影响测算。笔者不是财务方面的专家,本文为假期学习笔记,仅作抛砖引玉。

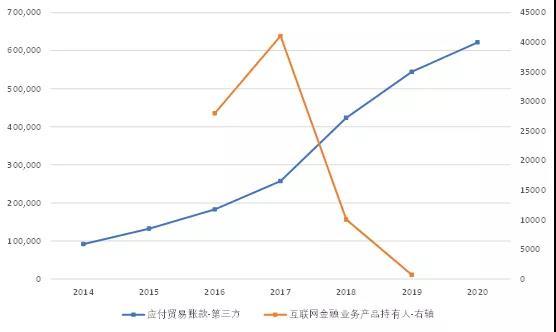

一、为什么是TA? 1、从债务模式看。2021年6月24日发布公告,偿还6月28日到期的美元债券本金及利息,到2022年3月前,再无到期的境内外公开市场债券。因此最先引起危机的是非公开、非金融债务,如供应商或者理财产品。从报表上看,应付贸易账款确实一路走高,...

本文内容主要涉及两个方面,一是对某热点房企的数据初步梳理,二是政策对房地产行业的影响测算。笔者不是财务方面的专家,本文为假期学习笔记,仅作抛砖引玉。

一、为什么是TA? 1、从债务模式看。2021年6月24日发布公告,偿还6月28日到期的美元债券本金及利息,到2022年3月前,再无到期的境内外公开市场债券。因此最先引起危机的是非公开、非金融债务,如供应商或者理财产品。从报表上看,应付贸易账款确实一路走高,...