关于1月通胀数据的几点思考

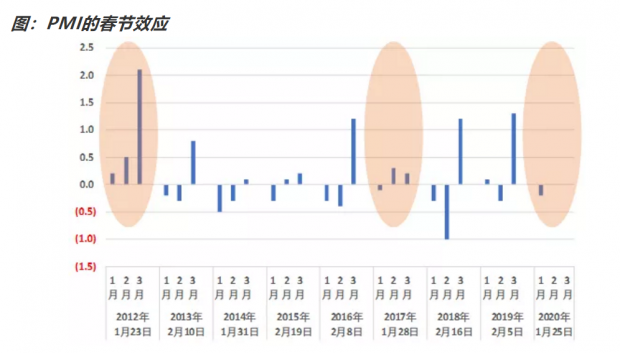

中国1月CPI同比上涨5.4%,预期4.8%,前值4.5%。 中国1月PPI同比上涨0.1%,预期0.2%,前值-0.5%。 CPI数据高于预期,数据出来后,债券收益率略有上行。 1月中下旬开始,全国开始受到新型冠状病毒疫情的冲击,消费非常低迷。因此1月CPI高于预期,我们需要看一下背后的驱动力。 一般来说,1、2月的经济数据,往往受到春节假期错位的干扰。我们来看看,2012年以来,一季度CPI的环比表现。从下图可以看到...

中国1月CPI同比上涨5.4%,预期4.8%,前值4.5%。 中国1月PPI同比上涨0.1%,预期0.2%,前值-0.5%。 CPI数据高于预期,数据出来后,债券收益率略有上行。 1月中下旬开始,全国开始受到新型冠状病毒疫情的冲击,消费非常低迷。因此1月CPI高于预期,我们需要看一下背后的驱动力。 一般来说,1、2月的经济数据,往往受到春节假期错位的干扰。我们来看看,2012年以来,一季度CPI的环比表现。从下图可以看到...