能耗双控为何收紧?基于碳排放量的一个简单测算

近期能耗双控成为热点问题,相关解释已经很多,本文想做一个简单的测算,看看排放量大概增加了多少?具体而言,我们使用火电发电量、焦炭、乙烯、 粗钢、电解铝、水泥、玻璃等七种主要工业品的产量,乘各自的二氧化碳排放系数,来计算总排放量,作为能耗的近似值。 注意,本文的测算与实际能耗差异较大:一是本文仅选取了七种工业品;二是即便是同一种工业品,不同工艺的排放量也不相同,比如炼钢的高炉-转炉法和电弧炉的排放...

近期能耗双控成为热点问题,相关解释已经很多,本文想做一个简单的测算,看看排放量大概增加了多少?具体而言,我们使用火电发电量、焦炭、乙烯、 粗钢、电解铝、水泥、玻璃等七种主要工业品的产量,乘各自的二氧化碳排放系数,来计算总排放量,作为能耗的近似值。 注意,本文的测算与实际能耗差异较大:一是本文仅选取了七种工业品;二是即便是同一种工业品,不同工艺的排放量也不相同,比如炼钢的高炉-转炉法和电弧炉的排放...

近期能耗双控成为热点问题,相关解释已经很多,本文想做一个简单的测算,看看排放量大概增加了多少?具体而言,我们使用火电发电量、焦炭、乙烯、 粗钢、电解铝、水泥、玻璃等七种主要工业品的产量,乘各自的二氧化碳排放系数,来计算总排放量,作为能耗的近似值。 注意,本文的测算与实际能耗差异较大:一是本文仅选取了七种工业品;二是即便是同一种工业品,不同工艺的排放量也不相同,比如炼钢的高炉-转炉法和电弧炉的排放...

近期能耗双控成为热点问题,相关解释已经很多,本文想做一个简单的测算,看看排放量大概增加了多少?具体而言,我们使用火电发电量、焦炭、乙烯、 粗钢、电解铝、水泥、玻璃等七种主要工业品的产量,乘各自的二氧化碳排放系数,来计算总排放量,作为能耗的近似值。 注意,本文的测算与实际能耗差异较大:一是本文仅选取了七种工业品;二是即便是同一种工业品,不同工艺的排放量也不相同,比如炼钢的高炉-转炉法和电弧炉的排放...

近期消费恢复的速度有所放缓,引发市场关注。有一些短期因素,比如近期部分地区的疫情散发扰动,有一些其他因素,比如收入和消费倾向还没有完全恢复等。笔者思考,人口变化是否也是一个显著因素?一般来说人口是慢变量,短期经济波动不考虑人口因素,是否真的如此?

一、1990年后出生人口有一个明显回落 从历年出生人口数据来看,有一个很明显的周期性,主要与人口年龄结构有关。从下图可以看到,1990年是一个很明显的...

近期消费恢复的速度有所放缓,引发市场关注。有一些短期因素,比如近期部分地区的疫情散发扰动,有一些其他因素,比如收入和消费倾向还没有完全恢复等。笔者思考,人口变化是否也是一个显著因素?一般来说人口是慢变量,短期经济波动不考虑人口因素,是否真的如此?

一、1990年后出生人口有一个明显回落 从历年出生人口数据来看,有一个很明显的周期性,主要与人口年龄结构有关。从下图可以看到,1990年是一个很明显的...

今年疫情出现多地散发,对上市公司股价,会有短期影响吗?部分行业出台了监管政策,对相关公司股价,会有短期冲击吗?事件分析是研究此类问题的一个标准方法。 用Stata实现事件分析法,已经有标准的程序,但是只能处理已经整理好格式的数据。在实际问题中,如何获取原始数据,如何将原始数据整理成标准格式,是一个难点。本文不具体介绍事件分析的原理,主要是讨论如何编程实现。 具体而言,本文讨论的问题是:今年7月...

今年疫情出现多地散发,对上市公司股价,会有短期影响吗?部分行业出台了监管政策,对相关公司股价,会有短期冲击吗?事件分析是研究此类问题的一个标准方法。 用Stata实现事件分析法,已经有标准的程序,但是只能处理已经整理好格式的数据。在实际问题中,如何获取原始数据,如何将原始数据整理成标准格式,是一个难点。本文不具体介绍事件分析的原理,主要是讨论如何编程实现。 具体而言,本文讨论的问题是:今年7月...

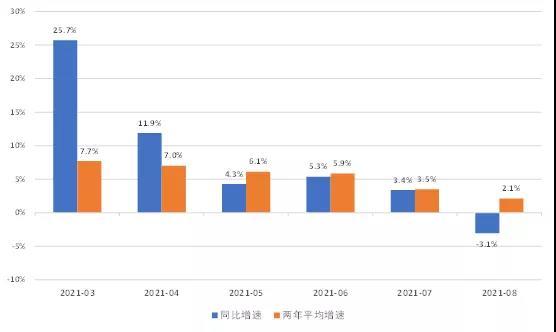

疫情对经济结构的影响非常明显,仅从总量的视角难以概览经济全貌,8月数据也是如此。我们从以下四个线索,来把握8月份宏观经济数据。

一、外需:出口—工业生产—制造业投资—企业中长期贷款 这是一条高景气的线索。中国8月(以美元计)出口同比增长25.6%,两年增速17.0%,较7月回升4.1个百分点,仍然处于历史同期较高水平。下半年出口并没有明显回落,笔者认为,原因可能在于虽然外部需求呈现边际减弱迹象,但是供需...

疫情对经济结构的影响非常明显,仅从总量的视角难以概览经济全貌,8月数据也是如此。我们从以下四个线索,来把握8月份宏观经济数据。

一、外需:出口—工业生产—制造业投资—企业中长期贷款 这是一条高景气的线索。中国8月(以美元计)出口同比增长25.6%,两年增速17.0%,较7月回升4.1个百分点,仍然处于历史同期较高水平。下半年出口并没有明显回落,笔者认为,原因可能在于虽然外部需求呈现边际减弱迹象,但是供需...

摘要

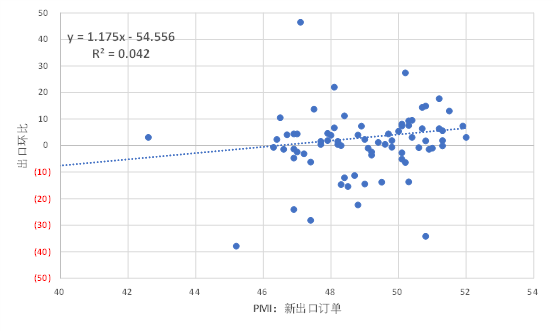

近期出口表现与PMI的新出口订单的持续背离,引发市场关注。从PMI的新出口订单来看,自5月以来已经连续4个月低于枯荣线,而且呈现逐月走低。但是出口的两年平均增速始终处于较高水平,并没有减速的迹象。本文做一点学习整理。

基于相关资料,出口与PMI的新出口订单的背离,可能有几个原因:一是从历史数据看,两者的相关性本就不高;二是出口还体现了历史订单,因此可以用PMI的在手订单辅助观察;三是出口还反映了价格因素...

概述:讨论疫情影响的文献不少,但是从历史传染病经验的角度分析的不多。这篇IMF的工作论文分析了21世纪以来的5次大范围传染病(非典、H1N1禽流感、中东呼吸综合征(MERS)、埃博拉、寨卡)对经济的影响,显示传染病对经济有中长期的负面影响,尤其是对就业的影响有滞后性和持续性。不足之处在于,缺乏传染病影响经济的理论机制分析。

以下是摘译: COVID-19的经济影响会持续吗?基于21世纪流行病的预测 IMF工作论...

概述:讨论疫情影响的文献不少,但是从历史传染病经验的角度分析的不多。这篇IMF的工作论文分析了21世纪以来的5次大范围传染病(非典、H1N1禽流感、中东呼吸综合征(MERS)、埃博拉、寨卡)对经济的影响,显示传染病对经济有中长期的负面影响,尤其是对就业的影响有滞后性和持续性。不足之处在于,缺乏传染病影响经济的理论机制分析。

以下是摘译: COVID-19的经济影响会持续吗?基于21世纪流行病的预测 IMF工作论...

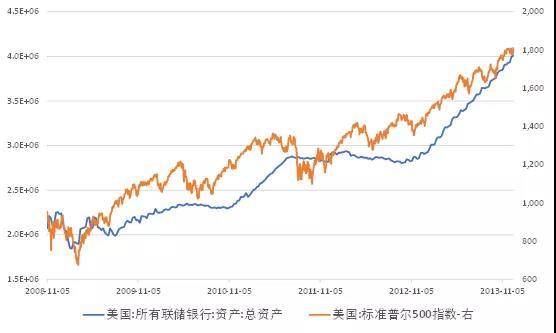

我们有时在看美股市场分析的时候,可能会看到这样一张图,内容是2008年11月-2013年12月,美联储三轮QE过程中,美联储资产负债表规模,与美股的走势对比。 从下图可以看到,随着美联储资产负债表规模的扩大,美股也在持续上涨,两者看起来有比较明显的正相关性。那么似乎也可以得到一个推论:即如果美联储缩表,可能会带来美股下跌,从而使得美联储投鼠忌器,不敢轻易退出宽松政策。

图:美联储总资产(蓝)、标普500(...

我们有时在看美股市场分析的时候,可能会看到这样一张图,内容是2008年11月-2013年12月,美联储三轮QE过程中,美联储资产负债表规模,与美股的走势对比。 从下图可以看到,随着美联储资产负债表规模的扩大,美股也在持续上涨,两者看起来有比较明显的正相关性。那么似乎也可以得到一个推论:即如果美联储缩表,可能会带来美股下跌,从而使得美联储投鼠忌器,不敢轻易退出宽松政策。

图:美联储总资产(蓝)、标普500(...

7月份经济数据发布后,部分指标表现偏弱,引发市场关注。由于疫情对经济带来了明显的扰动,使得同比指标失真,因此我们更多使用两年平均增速、环比增速等,来辅助观察经济恢复情况。但是这些指标难以提供对经济全貌的概览。 我们在本文中采取另一个角度,大概思路是首先获得当月值,然后进行季节性调整,然后进行取对数处理,再基于疫情前的2018-2019年24个月的数据拟合出疫情前趋势项,再跟疫情后的实际走势进行比较。 ...

7月份经济数据发布后,部分指标表现偏弱,引发市场关注。由于疫情对经济带来了明显的扰动,使得同比指标失真,因此我们更多使用两年平均增速、环比增速等,来辅助观察经济恢复情况。但是这些指标难以提供对经济全貌的概览。 我们在本文中采取另一个角度,大概思路是首先获得当月值,然后进行季节性调整,然后进行取对数处理,再基于疫情前的2018-2019年24个月的数据拟合出疫情前趋势项,再跟疫情后的实际走势进行比较。 ...

近期有些分析认为,个别房企出现了融资困难,因此在讨论地产政策是否会有变化。笔者认为,可以通过更加量化的测算来研判。大概可以分成两个步骤,第一是测算房地产融资对房地产投资的影响;第二是测算房地产对整体经济的拉动作用。

一、房地产资金来源对投资的影响 由于房地产开发投资额里面,有一部分投资是作为购地费用等,不计入对实体经济的投资,因此我们使用房地产开发投资完成额的建筑工程,来作为房地产实际投...

近期有些分析认为,个别房企出现了融资困难,因此在讨论地产政策是否会有变化。笔者认为,可以通过更加量化的测算来研判。大概可以分成两个步骤,第一是测算房地产融资对房地产投资的影响;第二是测算房地产对整体经济的拉动作用。

一、房地产资金来源对投资的影响 由于房地产开发投资额里面,有一部分投资是作为购地费用等,不计入对实体经济的投资,因此我们使用房地产开发投资完成额的建筑工程,来作为房地产实际投...

一、16-24岁人口调查失业率仍然偏高

6月份,全国城镇调查失业率为5.0%,与5月份持平。同时,市场也关注到,16-24岁人口调查失业率为15.4%,较上个月上升了1.6个百分点,与去年6月同期持平。高于2018年6月的10%和2019年6月的11.6%,因此即便考虑到大学生毕业季等季节性因素,16-24岁人口调查失业率仍然处于较高水平。

图:就业人员调查失业率:16-24岁人口

而看25-59岁人口调查失业率,2021年6月录得4.2%,较上个...

美联储于2021年7月9日向美国国会提交货币政策报告,报告共分三个部分,第一部分是经济和金融形势分析,第二部分是货币政策,第三部分是经济预测,本文对第一部分摘译如下:

摘要 2021年上半年,在宽松的货币和财政政策的支持下,疫苗持续接种带来经济重启和强劲增长。但是,新冠病毒疫情的影响继续拖累美国经济,就业率仍远低于疫情爆发前的水平。另外,原材料短缺以及招工难也限制了很多行业。5月个人消费支出(PCE)价...

美联储于2021年7月9日向美国国会提交货币政策报告,报告共分三个部分,第一部分是经济和金融形势分析,第二部分是货币政策,第三部分是经济预测,本文对第一部分摘译如下:

摘要 2021年上半年,在宽松的货币和财政政策的支持下,疫苗持续接种带来经济重启和强劲增长。但是,新冠病毒疫情的影响继续拖累美国经济,就业率仍远低于疫情爆发前的水平。另外,原材料短缺以及招工难也限制了很多行业。5月个人消费支出(PCE)价...

一、本轮大宗商品价格上涨的两个特点 大宗商品价格快速上涨,是过去一段时间市场一直关注的问题。新冠疫情对大宗商品价格带来短期冲击后,价格又迅速反弹。目前来看,本轮大宗商品价格上涨,呈现出以下两个特点: 1、大宗商品价格上涨有明显的结构性,以金属为主。 如果以2020年1月2日为基期,截至2021年7月9日,工业品涨幅33%,农产品涨幅15%,金属涨幅71%,能化涨幅8%,贵金属涨幅11%。其中,铁矿石涨幅170%。 ...

一、本轮大宗商品价格上涨的两个特点 大宗商品价格快速上涨,是过去一段时间市场一直关注的问题。新冠疫情对大宗商品价格带来短期冲击后,价格又迅速反弹。目前来看,本轮大宗商品价格上涨,呈现出以下两个特点: 1、大宗商品价格上涨有明显的结构性,以金属为主。 如果以2020年1月2日为基期,截至2021年7月9日,工业品涨幅33%,农产品涨幅15%,金属涨幅71%,能化涨幅8%,贵金属涨幅11%。其中,铁矿石涨幅170%。 ...

央行宣布,决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。从市场反应来看,应该是超预期的。本文更多关注货币政策的一些新观察。

一、在宏观审慎等配合下,总量政策的副作用得到有效抑制

去年年初,疫情爆发后,全球主要经济体均采取了大规模的货币宽松和财政刺激政策。随着疫情的逐步好转,关于下一阶段的政策建议,IMF等国际机构均认为,一方面由于复苏并不均衡,应当继...

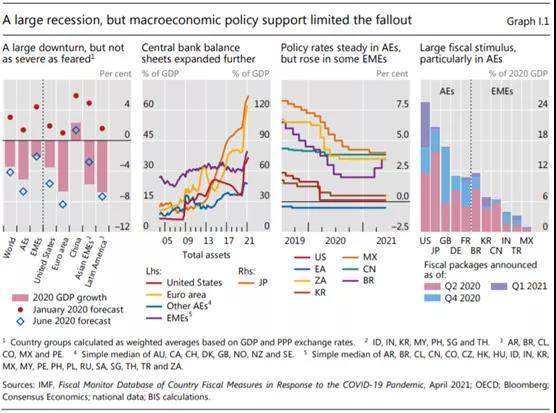

近期BIS发布了2021年年度经济报告,主要内容包括三部分:第一部分是疫后经济分析,第二部分是货币政策的分配效应,第三部分是中央银行数字货币。本文对前两部分摘译如下:

I. 疫情与疫后 核心观点:全球经济衰退很严重,但在大力度的政策支持下,恢复的比预期要早。经济复苏并不平衡;一些国家和行业回到了疫情之前的增长轨道上,而其他国家则落后。与此同时,金融环境仍然异常宽松。 疫情的下一阶段将面临不同...

近期BIS发布了2021年年度经济报告,主要内容包括三部分:第一部分是疫后经济分析,第二部分是货币政策的分配效应,第三部分是中央银行数字货币。本文对前两部分摘译如下:

I. 疫情与疫后 核心观点:全球经济衰退很严重,但在大力度的政策支持下,恢复的比预期要早。经济复苏并不平衡;一些国家和行业回到了疫情之前的增长轨道上,而其他国家则落后。与此同时,金融环境仍然异常宽松。 疫情的下一阶段将面临不同...

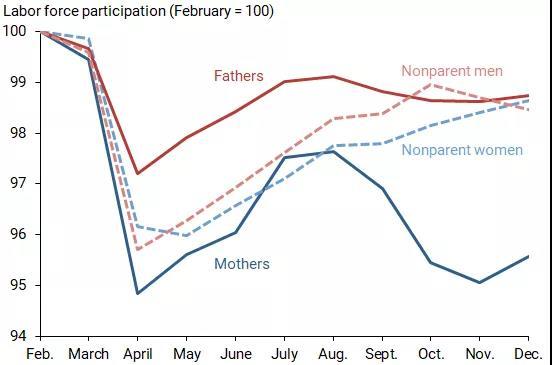

摘要 美国的就业数据显示,疫情对母亲就业有明显的额外负面冲击。表现为母亲的失业率上升更多、劳动参与率下降更多以及恢复速度更慢。 疫情对母亲的额外冲击,主要原因在于学校和托儿机构因为疫情关闭,父母不得不居家照料孩子,而照料责任主要由母亲背负。具体表现为2020年8月开学季之后,母亲就业的二次探底。 低收入家庭的冲击更加明显,最低收入组的母亲退出劳动力市场的比例,是最高收入组的母亲的四倍。显...

摘要 美国的就业数据显示,疫情对母亲就业有明显的额外负面冲击。表现为母亲的失业率上升更多、劳动参与率下降更多以及恢复速度更慢。 疫情对母亲的额外冲击,主要原因在于学校和托儿机构因为疫情关闭,父母不得不居家照料孩子,而照料责任主要由母亲背负。具体表现为2020年8月开学季之后,母亲就业的二次探底。 低收入家庭的冲击更加明显,最低收入组的母亲退出劳动力市场的比例,是最高收入组的母亲的四倍。显...

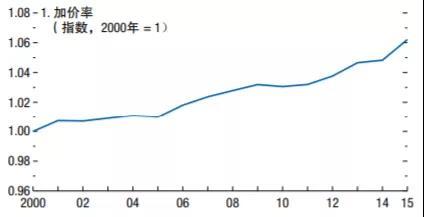

摘要 2000年之后,不同国家间、不同行业间均呈现出行业集中度提升的趋势。其中,分地区来看,发达国家更明显,分行业来看,医疗健康和信息技术行业更明显。 新冠病毒疫情爆发后,由于疫情对中小企业的负面冲击更明显,因此明显助推了行业集中度的抬升。据IMF估算,疫情后发达经济体的市场集中度增加的幅度,至少相当于2000-2015年底15年间的增幅。 市场集中度与经济呈现出“驼峰”状关系,当市场集中度过高时,可...

摘要 2000年之后,不同国家间、不同行业间均呈现出行业集中度提升的趋势。其中,分地区来看,发达国家更明显,分行业来看,医疗健康和信息技术行业更明显。 新冠病毒疫情爆发后,由于疫情对中小企业的负面冲击更明显,因此明显助推了行业集中度的抬升。据IMF估算,疫情后发达经济体的市场集中度增加的幅度,至少相当于2000-2015年底15年间的增幅。 市场集中度与经济呈现出“驼峰”状关系,当市场集中度过高时,可...

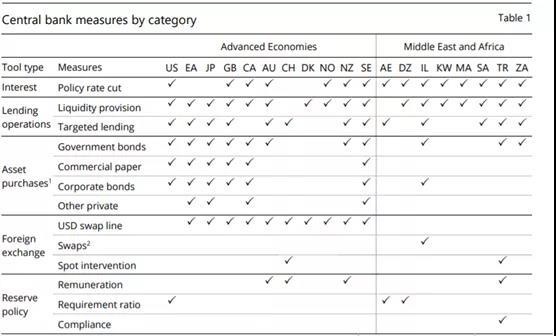

摘要 BIS近期发布了一篇工作论文(BISWorking Papers No 934. A global database on central banks' monetary responsesto Covid-19),其设计了一个数据库,梳理了39个国家的央行应对新冠疫情冲击的政策。数据库把货币政策分为五类:利率工具、准备金政策、贷款工具、资产购买和外汇干预。在每一类里面,数据库还提供更多信息,比如到期日、合格交易对手、资产类型和财政支持的可得性。数据库还注明,该政策是首次使用,还是...

摘要 BIS近期发布了一篇工作论文(BISWorking Papers No 934. A global database on central banks' monetary responsesto Covid-19),其设计了一个数据库,梳理了39个国家的央行应对新冠疫情冲击的政策。数据库把货币政策分为五类:利率工具、准备金政策、贷款工具、资产购买和外汇干预。在每一类里面,数据库还提供更多信息,比如到期日、合格交易对手、资产类型和财政支持的可得性。数据库还注明,该政策是首次使用,还是...

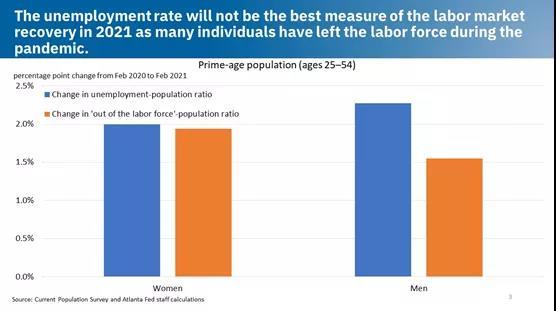

摘要 今年,美国经济和通胀的回升似乎已经成为共识,就业的完全恢复成为美联储监测的重要政策变量。疫情对就业的冲击呈现行业间、收入水平间、性别间和族裔间的分化。美联储修订政策框架后,既看重失业率,更看重劳动参与率和就业人数的完全恢复。 基于奥肯定律,假设2021年美国GDP增长6%,将带来约460万就业岗位,2021年底显然无法实现就业的完全恢复。但是奥肯定律可能低估了就业的恢复速度,因为疫情期间,很多工作...

摘要 今年,美国经济和通胀的回升似乎已经成为共识,就业的完全恢复成为美联储监测的重要政策变量。疫情对就业的冲击呈现行业间、收入水平间、性别间和族裔间的分化。美联储修订政策框架后,既看重失业率,更看重劳动参与率和就业人数的完全恢复。 基于奥肯定律,假设2021年美国GDP增长6%,将带来约460万就业岗位,2021年底显然无法实现就业的完全恢复。但是奥肯定律可能低估了就业的恢复速度,因为疫情期间,很多工作...

摘要 近期通胀预期有所升温,通胀风险成为市场最主要关注的议题,但是根据美联储最新的议息会议,美联储主席鲍威尔对通胀的措辞是“暂时的”(Transient),美联储与金融市场的分歧扩大。 近期通胀升温的驱动力,除了基数因素之外,还包括财政刺激规模超过产出缺口;前期积累储蓄的集中支出;疫情冲击恶化了供需缺口等。但是这些驱动力并没有根本性的改变长期低通胀的状态。 相反,由于财政刺激效应偏短期,而且...

摘要 近期通胀预期有所升温,通胀风险成为市场最主要关注的议题,但是根据美联储最新的议息会议,美联储主席鲍威尔对通胀的措辞是“暂时的”(Transient),美联储与金融市场的分歧扩大。 近期通胀升温的驱动力,除了基数因素之外,还包括财政刺激规模超过产出缺口;前期积累储蓄的集中支出;疫情冲击恶化了供需缺口等。但是这些驱动力并没有根本性的改变长期低通胀的状态。 相反,由于财政刺激效应偏短期,而且...