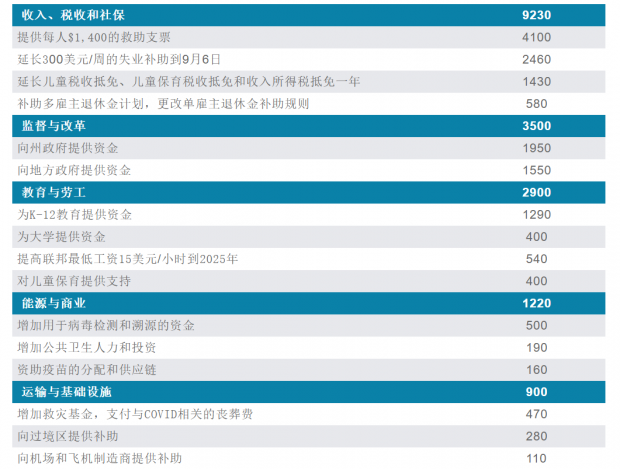

美国财政刺激似乎正在陷入一个怪圈

疫情后,美国经济政策层对失业率做了修正,纳入了劳动参与率下降的影响。但是另一方面,持续的财政刺激,明显提高了失业时的净收入水平,从而降低了就业意愿。从而形成了加大财政刺激—净收入不降反增—就业意愿低—劳动参与率低—修正后失业率高—继续财政刺激—就业意愿低的怪圈。 本周五,美国总统拜登签署了名为“"American Rescue Plan”的一揽子刺激计划,总金额约1.9万亿美元。根据美国财政部和国税局的消息,预计本周...

疫情后,美国经济政策层对失业率做了修正,纳入了劳动参与率下降的影响。但是另一方面,持续的财政刺激,明显提高了失业时的净收入水平,从而降低了就业意愿。从而形成了加大财政刺激—净收入不降反增—就业意愿低—劳动参与率低—修正后失业率高—继续财政刺激—就业意愿低的怪圈。 本周五,美国总统拜登签署了名为“"American Rescue Plan”的一揽子刺激计划,总金额约1.9万亿美元。根据美国财政部和国税局的消息,预计本周...

疫情后,美国经济政策层对失业率做了修正,纳入了劳动参与率下降的影响。但是另一方面,持续的财政刺激,明显提高了失业时的净收入水平,从而降低了就业意愿。从而形成了加大财政刺激—净收入不降反增—就业意愿低—劳动参与率低—修正后失业率高—继续财政刺激—就业意愿低的怪圈。 本周五,美国总统拜登签署了名为“"American Rescue Plan”的一揽子刺激计划,总金额约1.9万亿美元。根据美国财政部和国税局的消息,预计本周...

疫情后,美国经济政策层对失业率做了修正,纳入了劳动参与率下降的影响。但是另一方面,持续的财政刺激,明显提高了失业时的净收入水平,从而降低了就业意愿。从而形成了加大财政刺激—净收入不降反增—就业意愿低—劳动参与率低—修正后失业率高—继续财政刺激—就业意愿低的怪圈。 本周五,美国总统拜登签署了名为“"American Rescue Plan”的一揽子刺激计划,总金额约1.9万亿美元。根据美国财政部和国税局的消息,预计本周...

内容提要 2020年新冠病毒疫情的突然爆发,对中国宏观经济和政策带来了明显的影响。整体经济形势走出了V型修复,但是修复过程又是不平衡的。出口表现超预期,而居民消费和财政收入疲弱。 在基数效应下,2021年的同比增速预计表现良好,但是实际情况却更为复杂。一方面随着海外的复工,出口的高景气能否持续需要跟踪,而海外央行非常规货币政策的后遗症开始显现,近期通胀预期的升温对全球金融市场带来了明显的扰动。另一...

内容提要 2020年新冠病毒疫情的突然爆发,对中国宏观经济和政策带来了明显的影响。整体经济形势走出了V型修复,但是修复过程又是不平衡的。出口表现超预期,而居民消费和财政收入疲弱。 在基数效应下,2021年的同比增速预计表现良好,但是实际情况却更为复杂。一方面随着海外的复工,出口的高景气能否持续需要跟踪,而海外央行非常规货币政策的后遗症开始显现,近期通胀预期的升温对全球金融市场带来了明显的扰动。另一...

内容提要 2月制造业PMI录得50.6,高出历史均值0.8个百分点,2月中旬的春节也没有对PMI数据带来明显的干扰。2月制造业PMI强于季节性,可能与“就地过年”有关,部分人群没有返乡,一方面增加了潜在的劳动力供给,另一方面也减少了路途中的时间损耗。 但是2月服务业表现较为低迷,原因可能是“就地过年”对服务业有一定的负面影响。受到就地过年政策的影响,长途旅游的表现可能有一定的负面影响,交通运输的数据也表现不...

内容提要 2月制造业PMI录得50.6,高出历史均值0.8个百分点,2月中旬的春节也没有对PMI数据带来明显的干扰。2月制造业PMI强于季节性,可能与“就地过年”有关,部分人群没有返乡,一方面增加了潜在的劳动力供给,另一方面也减少了路途中的时间损耗。 但是2月服务业表现较为低迷,原因可能是“就地过年”对服务业有一定的负面影响。受到就地过年政策的影响,长途旅游的表现可能有一定的负面影响,交通运输的数据也表现不...

内容提要

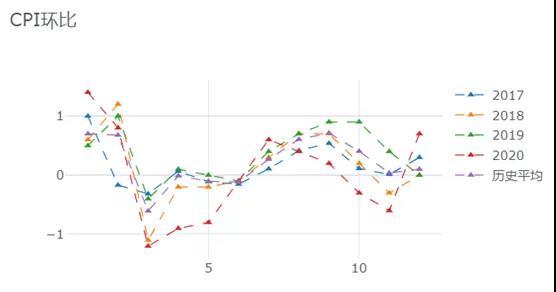

1月CPI环比1.0%,略高于过去三年同期的均值0.83%,整体表现并不弱。从结构来看,1月CPI环比上行主要是食品价格带动,1月份,食品CPI环比录得4.1%,跟历史同期相比处于较高水平,部分地区的疫情出现反复,可能仍然对食品价格有供给冲击。

核心CPI的1月表现偏弱,1月环比录得0.1%,过去三年的同期均值为0.37%。服务业价格低迷可能是主因,比如交通工具分项、教育文化娱乐分项、旅游分项等环比都明显偏弱。显示疫...

内容提要

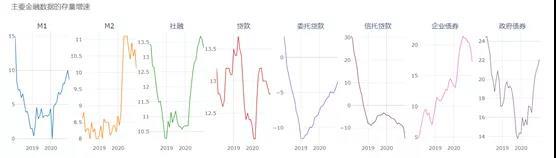

1月主要社融科目增速继续回落。其中社融增速由12月的13.3%回落至1月的13%,M2增速由10.1%回落至9.4%,贷款增速由12.8%回落至12.7%,企业债券由17.2%回落至16.3%,政府债券也由22.1%回落至20.3%。宏观政策继续向常态化回归。

1月社融略高于去年1月,仍然为历史同期的最高值。从结构上看,1月新增人民币贷款明显高于季节性,而票据融资明显低于季节性。可能是年初对银行的信用投放有所控制,但是实体经济的融资仍...

内容提要 经济基本面不支持货币政策大幅宽松,但是另一方面,国际经济金融形势仍然复杂严峻,国内外疫情变化和外部环境存在诸多不确定性,国内经济恢复基础尚不牢固。货币政策也不宜明显收紧。 为了避免金融市场过度加杠杆,防范资金空转套利,以及警示金融风险等目的,可以在维持政策利率平稳的情况下,引导市场利率适度波动。负债稳定性的重要性提升。 2月8日,中国人民银行发布《2020年第四季度中国货...

内容提要 经济基本面不支持货币政策大幅宽松,但是另一方面,国际经济金融形势仍然复杂严峻,国内外疫情变化和外部环境存在诸多不确定性,国内经济恢复基础尚不牢固。货币政策也不宜明显收紧。 为了避免金融市场过度加杠杆,防范资金空转套利,以及警示金融风险等目的,可以在维持政策利率平稳的情况下,引导市场利率适度波动。负债稳定性的重要性提升。 2月8日,中国人民银行发布《2020年第四季度中国货...

内容提要 元旦和春节同为新年,但是资金面的表现却有明显差异。笔者个人认为,公开市场操作规模的大小,并不是近期资金面波动的内在原因,元旦前后,整体资金面可能发生了结构性变化。其中重要的线索就是银行结售汇操作。 临近年末,我们在2020年12月,观察到客盘的大额净结汇,背后原因可能是企业年底回笼人民币资金,或者财务报表需要等等。另一方面,我们也观察到银行间外汇交易的同步活跃,从外汇即期银行间交易额...

内容提要 元旦和春节同为新年,但是资金面的表现却有明显差异。笔者个人认为,公开市场操作规模的大小,并不是近期资金面波动的内在原因,元旦前后,整体资金面可能发生了结构性变化。其中重要的线索就是银行结售汇操作。 临近年末,我们在2020年12月,观察到客盘的大额净结汇,背后原因可能是企业年底回笼人民币资金,或者财务报表需要等等。另一方面,我们也观察到银行间外汇交易的同步活跃,从外汇即期银行间交易额...

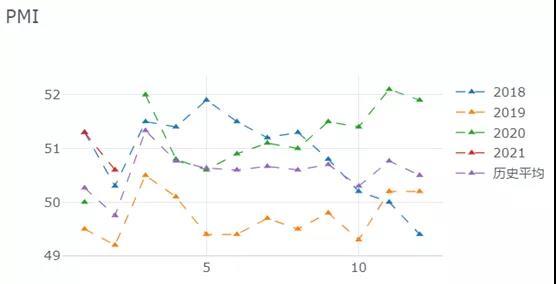

内容提要 1月制造业PMI录得51.3,过去三年的历史均值为50.3,1月制造业PMI高出历史均值1.0个百分点。跟历史同期相比,1月PMI仍然偏强,但是另一方面,1月PMI与历史均值的差距明显收窄,PMI的修复速度呈现边际见顶迹象。 PMI的修复速度边际见顶,主因是新订单分项。但是我们在新出口订单分项上并没有观察到类似现象,因此我们猜测,主因可能是来自于内需新订单。有可能是房地产投资的边际减弱,也有可能是汽车消费的边际...

内容提要 1月制造业PMI录得51.3,过去三年的历史均值为50.3,1月制造业PMI高出历史均值1.0个百分点。跟历史同期相比,1月PMI仍然偏强,但是另一方面,1月PMI与历史均值的差距明显收窄,PMI的修复速度呈现边际见顶迹象。 PMI的修复速度边际见顶,主因是新订单分项。但是我们在新出口订单分项上并没有观察到类似现象,因此我们猜测,主因可能是来自于内需新订单。有可能是房地产投资的边际减弱,也有可能是汽车消费的边际...

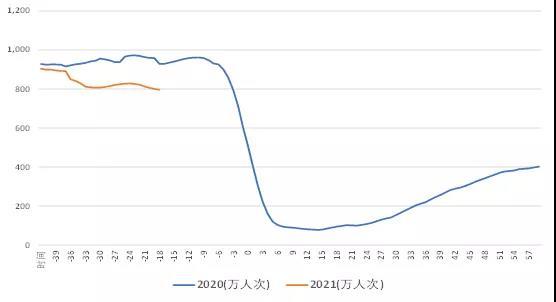

内容提要 从对经济的影响来看,“春节不返乡”不是“经济停摆”,大部分地区的本地出行、消费等基本上不受影响;另一方面,“春节不返乡”也不是“全员加班”,今年春节更像是一个跨省流动不太便利的长假。 从冲击形态上看,由于今年“不返乡”的倡议较早,因此“返城难”的问题得到缓解,跟2020年相比,今年的冲击形态更像是一个下探深度较浅、而恢复斜率更快、更对称的扁V型,春节对宏观数据的扰动也要小于往年。 ...

内容提要 从对经济的影响来看,“春节不返乡”不是“经济停摆”,大部分地区的本地出行、消费等基本上不受影响;另一方面,“春节不返乡”也不是“全员加班”,今年春节更像是一个跨省流动不太便利的长假。 从冲击形态上看,由于今年“不返乡”的倡议较早,因此“返城难”的问题得到缓解,跟2020年相比,今年的冲击形态更像是一个下探深度较浅、而恢复斜率更快、更对称的扁V型,春节对宏观数据的扰动也要小于往年。 ...

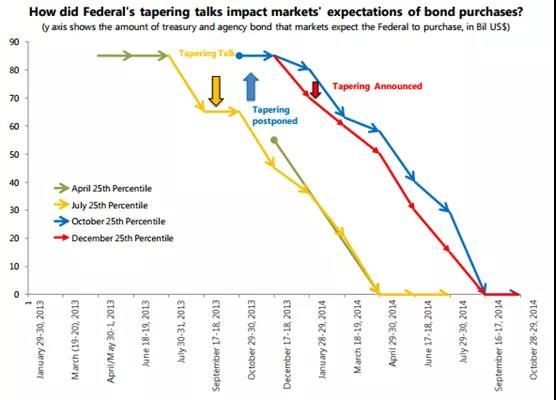

译者注 1月6日,美联储公布了2020年12月的FOMC会议纪要,内有一句话“A number of participants noted that, once such progress had been attained, a gradual tapering of purchases could begin and the process thereafter could generally follow a sequence similar to the one implemented during the large-scale purchase program in 2013 and 2014.”这是本轮QE以来,美联储首次提及Taper,引发市场关注。 关...

译者注 1月6日,美联储公布了2020年12月的FOMC会议纪要,内有一句话“A number of participants noted that, once such progress had been attained, a gradual tapering of purchases could begin and the process thereafter could generally follow a sequence similar to the one implemented during the large-scale purchase program in 2013 and 2014.”这是本轮QE以来,美联储首次提及Taper,引发市场关注。 关...

Aditya Aladangady and Daniel Garcia 译者注:疫情后中国的出口表现亮眼,本文通过详细的美国数据表明,疫情后美国消费结构向商品转移,这对中国的出口产生了正向的外溢效应。另外,美国商品支出向线上转移。另外我们观察到11月起,美国的消费数据边际减弱,本文也给出了一个解释,即耐用品消费缺口抵补之后,趋于饱和。

以下是译文: 经济衰退中,家庭在商品上的支出(尤其是耐用品)和住房支出往往会快速下降...

Aditya Aladangady and Daniel Garcia 译者注:疫情后中国的出口表现亮眼,本文通过详细的美国数据表明,疫情后美国消费结构向商品转移,这对中国的出口产生了正向的外溢效应。另外,美国商品支出向线上转移。另外我们观察到11月起,美国的消费数据边际减弱,本文也给出了一个解释,即耐用品消费缺口抵补之后,趋于饱和。

以下是译文: 经济衰退中,家庭在商品上的支出(尤其是耐用品)和住房支出往往会快速下降...

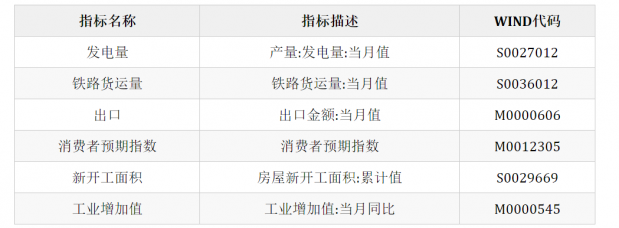

EV视点公众号的文章《不瞅GDP,你还能瞅啥?(二)》,讲到美联储的三位经济学家,Fernald, Hsu & Spiegel(2021)运用主成分分析法,从8个月度指标中提取第一主成分作为反映中国经济周期活动的指标,也就是所谓的“中国经济周期追踪指数”(China Cyclical Activity Tracker,缩写CCAT)。本文我们初步尝试来构建一下。

一、参考论文的大概思路 论文的题目叫做:Is China Fudging Its GDP Figures Evidence from Trading Par...

EV视点公众号的文章《不瞅GDP,你还能瞅啥?(二)》,讲到美联储的三位经济学家,Fernald, Hsu & Spiegel(2021)运用主成分分析法,从8个月度指标中提取第一主成分作为反映中国经济周期活动的指标,也就是所谓的“中国经济周期追踪指数”(China Cyclical Activity Tracker,缩写CCAT)。本文我们初步尝试来构建一下。

一、参考论文的大概思路 论文的题目叫做:Is China Fudging Its GDP Figures Evidence from Trading Par...

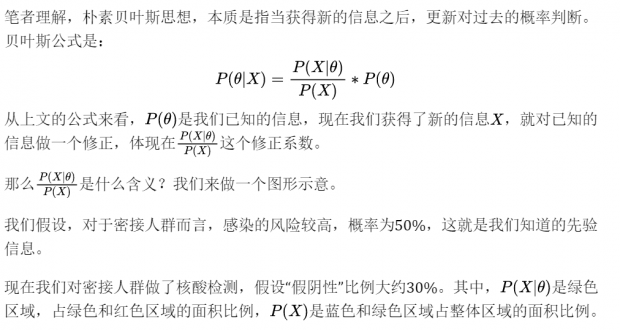

近期国内部分地区的疫情,出现了一定反弹,尤其是出现了多次核酸阴性的确诊病例,增加了疫情防控的困难度。感染了新冠病毒,但是核酸检测呈阴性,这种“假阴性”对疫情防控有什么影响?我们从朴素贝叶斯思想的视角来简单观察一下。

朴素贝叶斯思想概述

“假阴性”对疫情防控的影响 假设密接人群的感染比例较高,假设为30%,假设“假阴性”的比例为30%,那么就可以得到,当核酸检测为阴性时,实际感染...

近期国内部分地区的疫情,出现了一定反弹,尤其是出现了多次核酸阴性的确诊病例,增加了疫情防控的困难度。感染了新冠病毒,但是核酸检测呈阴性,这种“假阴性”对疫情防控有什么影响?我们从朴素贝叶斯思想的视角来简单观察一下。

朴素贝叶斯思想概述

“假阴性”对疫情防控的影响 假设密接人群的感染比例较高,假设为30%,假设“假阴性”的比例为30%,那么就可以得到,当核酸检测为阴性时,实际感染...

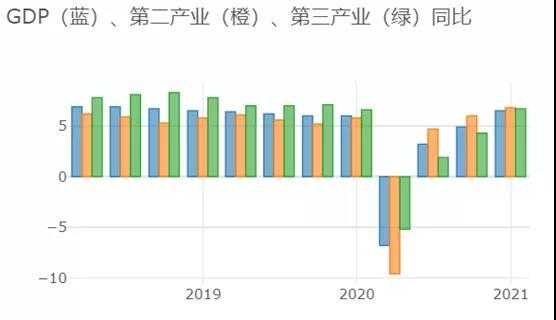

内容提要 从第四季度GDP的增速来看,整体GDP增速由4.9%修复至6.5%,回升1.6个百分点,回到疫情前水平。其中第二产业由6.0%回升至6.8%,回升0.8个百分点,第三产业由4.3%修复至6.7%,回升2.4个百分点。第三产业的修复速度加快。 12月工业增加值环比录得1.1%,明显高于过去三年的均值0.54%,较季节性均值高了0.56个百分点,比11月表现更好。显示12月份,工业生产仍然较为强劲。其中,计算机通信、黑色冶炼、医药制造等产...

内容提要 从第四季度GDP的增速来看,整体GDP增速由4.9%修复至6.5%,回升1.6个百分点,回到疫情前水平。其中第二产业由6.0%回升至6.8%,回升0.8个百分点,第三产业由4.3%修复至6.7%,回升2.4个百分点。第三产业的修复速度加快。 12月工业增加值环比录得1.1%,明显高于过去三年的均值0.54%,较季节性均值高了0.56个百分点,比11月表现更好。显示12月份,工业生产仍然较为强劲。其中,计算机通信、黑色冶炼、医药制造等产...

内容提要 关于保持M2和社会融资规模增速同名义经济增速基本匹配,当遇到重大外部冲击,使得经济实际增速明显偏离潜在增速的时候,货币投放要与潜在增速基本匹配。2021年随着疫情好转和经济修复,受到低基数影响,2021年的经济增速可能较高,但是潜在增速仍然平稳,那么M2增速也要保持平稳。从2008年次贷危机后的经验来看,2021年M2增速可能是一个稳中略回落的走势。 国家金融基础数据库已经初步建成并投入使用,这将为...

内容提要 关于保持M2和社会融资规模增速同名义经济增速基本匹配,当遇到重大外部冲击,使得经济实际增速明显偏离潜在增速的时候,货币投放要与潜在增速基本匹配。2021年随着疫情好转和经济修复,受到低基数影响,2021年的经济增速可能较高,但是潜在增速仍然平稳,那么M2增速也要保持平稳。从2008年次贷危机后的经验来看,2021年M2增速可能是一个稳中略回落的走势。 国家金融基础数据库已经初步建成并投入使用,这将为...

注:IMF每年都会与成员国进行磋商,并就经济形势和政策建议提供咨询报告。近期IMF发布了中国咨询报告,本文就其中的政策建议部分做了摘译。由于IMF的报告专业性较强,本文仅基于笔者个人理解,难免有错误和遗漏之处,文责自负。

巩固经济复苏和重回平衡增长的政策 保持政策连续性,巩固经济复苏成果,同时调整政策工具,提振私人需求,并解决金融脆弱性问题。具体包括: 支持私人需求和再平衡。 财政政策应从基...

注:IMF每年都会与成员国进行磋商,并就经济形势和政策建议提供咨询报告。近期IMF发布了中国咨询报告,本文就其中的政策建议部分做了摘译。由于IMF的报告专业性较强,本文仅基于笔者个人理解,难免有错误和遗漏之处,文责自负。

巩固经济复苏和重回平衡增长的政策 保持政策连续性,巩固经济复苏成果,同时调整政策工具,提振私人需求,并解决金融脆弱性问题。具体包括: 支持私人需求和再平衡。 财政政策应从基...

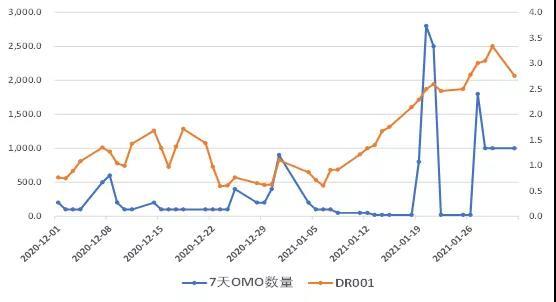

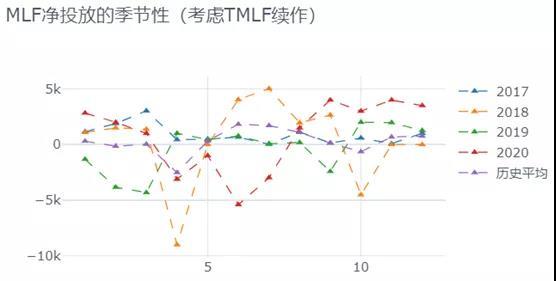

内容提要 1月15日,央行公告开展5000亿元中期借贷便利(MLF)操作,含对1月份到期的MLF和TMLF续做,合计净回笼405亿。这是自2020年8月以来,MLF净投放连续5个月超出季节性后,首次低于季节性。 净回笼的主因可能是银行的需求并不太强,目前1年期AAA级同业存单的二级收益率收在2.74%附近,较MLF操作利率低21bp,银行通过MLF工具主动获取资金的动力不足。 元旦后资金面较为宽松的原因可能是多方面,包括2020年11月...

内容提要 1月15日,央行公告开展5000亿元中期借贷便利(MLF)操作,含对1月份到期的MLF和TMLF续做,合计净回笼405亿。这是自2020年8月以来,MLF净投放连续5个月超出季节性后,首次低于季节性。 净回笼的主因可能是银行的需求并不太强,目前1年期AAA级同业存单的二级收益率收在2.74%附近,较MLF操作利率低21bp,银行通过MLF工具主动获取资金的动力不足。 元旦后资金面较为宽松的原因可能是多方面,包括2020年11月...

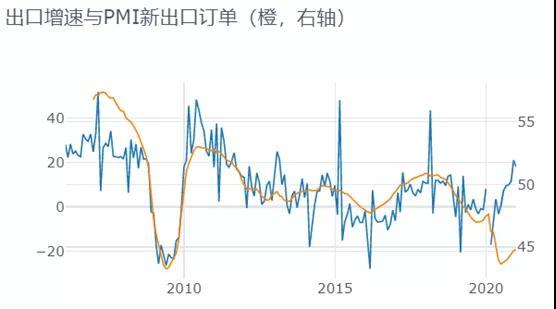

内容提要 12月出口同比增18.1%,预期增15.2%,前值增21.1%。12月出口中,电子产品保持强势,数据处理设备和集成电路是出口贡献最大的品种。塑料、家电、手机、家具的表现也较强。 从美国个人消费支出和欧盟零售销售指数来看,11月美欧的消费都出现了边际回落。背后原因,我们猜测可能是海外经济体前期的货币和财政刺激政策,边际效用逐步减弱。海外需求的后续恢复情况,有待跟踪观察新一轮刺激政策的力度和落地情况。 ...

内容提要 12月出口同比增18.1%,预期增15.2%,前值增21.1%。12月出口中,电子产品保持强势,数据处理设备和集成电路是出口贡献最大的品种。塑料、家电、手机、家具的表现也较强。 从美国个人消费支出和欧盟零售销售指数来看,11月美欧的消费都出现了边际回落。背后原因,我们猜测可能是海外经济体前期的货币和财政刺激政策,边际效用逐步减弱。海外需求的后续恢复情况,有待跟踪观察新一轮刺激政策的力度和落地情况。 ...

内容提要 12月金融数据公布之后,主要社融科目均已呈现见顶。其中M1增速由11月的10%回落至12月的8.6%,M2增速由11月的10.7%回落至12月的10.1%,社融增速由13.6回落至13.3%,贷款增速持平于11月的12.8%,企业债券由19.3%回落至17.2%。 12月社融低于预期的原因包括:信托贷款大幅回落,12月信托贷款净减少4601亿,大幅低于历史均值的194亿;企业债券融资恢复较缓,12月债券融资净增加为442亿,明显弱于同期均值的2403亿;...

内容提要 12月金融数据公布之后,主要社融科目均已呈现见顶。其中M1增速由11月的10%回落至12月的8.6%,M2增速由11月的10.7%回落至12月的10.1%,社融增速由13.6回落至13.3%,贷款增速持平于11月的12.8%,企业债券由19.3%回落至17.2%。 12月社融低于预期的原因包括:信托贷款大幅回落,12月信托贷款净减少4601亿,大幅低于历史均值的194亿;企业债券融资恢复较缓,12月债券融资净增加为442亿,明显弱于同期均值的2403亿;...

内容提要 12月CPI环比录得0.7%,为过去几年的最高值,且明显超出同期的历史均值0.1%。从CPI的八大一级分项的环比表现来看,主要提振项是食品烟酒和交通通信,背后因素是猪肉和汽油。服务消费转弱,旅游分项自10月回升后重回低迷,显示疫情仍然对服务业有负面影响。 12月PPI环比1.1%,明显高于历史均值的-0.07%。其中,生产资料PPI环比1.4%,明显超出历史同期水平。工业品价格全面上涨,但是外生因素居多,包括天气因素...

内容提要 12月CPI环比录得0.7%,为过去几年的最高值,且明显超出同期的历史均值0.1%。从CPI的八大一级分项的环比表现来看,主要提振项是食品烟酒和交通通信,背后因素是猪肉和汽油。服务消费转弱,旅游分项自10月回升后重回低迷,显示疫情仍然对服务业有负面影响。 12月PPI环比1.1%,明显高于历史均值的-0.07%。其中,生产资料PPI环比1.4%,明显超出历史同期水平。工业品价格全面上涨,但是外生因素居多,包括天气因素...