如何看待3月份通胀数据?

内容提要 1、3月CPI环比-1.2%,为历史新低,显示疫情对物价上行的冲击已经出现缓解。食品类价格已经基本抹平2月涨幅,回落至春节前水平。猪肉和鲜菜是带动CPI环比下行的两大主因。 2、3月份,随着复产复工的推进,以及物流体系的逐步打通,疫情在供给端推动物价上涨的因素基本缓解。但是疫情在需求端拖累物价下行的因素仍然持续,体现在油价、衣着、居住类价格回落。物价未来整体上呈现继续回落走势。 3、3月份,...

内容提要 1、3月CPI环比-1.2%,为历史新低,显示疫情对物价上行的冲击已经出现缓解。食品类价格已经基本抹平2月涨幅,回落至春节前水平。猪肉和鲜菜是带动CPI环比下行的两大主因。 2、3月份,随着复产复工的推进,以及物流体系的逐步打通,疫情在供给端推动物价上涨的因素基本缓解。但是疫情在需求端拖累物价下行的因素仍然持续,体现在油价、衣着、居住类价格回落。物价未来整体上呈现继续回落走势。 3、3月份,...

内容提要 1、3月CPI环比-1.2%,为历史新低,显示疫情对物价上行的冲击已经出现缓解。食品类价格已经基本抹平2月涨幅,回落至春节前水平。猪肉和鲜菜是带动CPI环比下行的两大主因。 2、3月份,随着复产复工的推进,以及物流体系的逐步打通,疫情在供给端推动物价上涨的因素基本缓解。但是疫情在需求端拖累物价下行的因素仍然持续,体现在油价、衣着、居住类价格回落。物价未来整体上呈现继续回落走势。 3、3月份,...

内容提要 1、3月CPI环比-1.2%,为历史新低,显示疫情对物价上行的冲击已经出现缓解。食品类价格已经基本抹平2月涨幅,回落至春节前水平。猪肉和鲜菜是带动CPI环比下行的两大主因。 2、3月份,随着复产复工的推进,以及物流体系的逐步打通,疫情在供给端推动物价上涨的因素基本缓解。但是疫情在需求端拖累物价下行的因素仍然持续,体现在油价、衣着、居住类价格回落。物价未来整体上呈现继续回落走势。 3、3月份,...

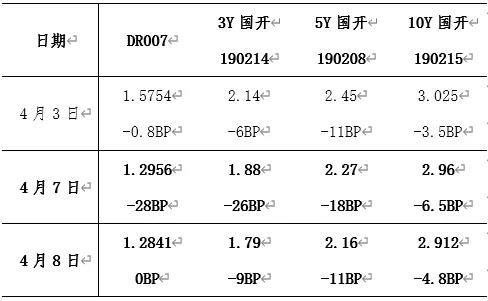

内容提要 1、3月社融新增5.16万亿,超出预期,远超历史同期。分科目来看,企业短期贷款、企业债券、政府债券是三大拉动项,居民短期贷款是主要拖累项。 2、昨天下午开始,对3月金融数据的高预期,对债券市场带来了一定扰动。今天下午3点半左右,金融数据公布之后,长端收益率小幅下行后反弹,市场整体反应偏中性。 3、在3月宏观经济整体疲弱的环境下,实体经济资金需求并不旺盛,3月社融同比大增,并不符合惯常的...

内容提要 1、3月社融新增5.16万亿,超出预期,远超历史同期。分科目来看,企业短期贷款、企业债券、政府债券是三大拉动项,居民短期贷款是主要拖累项。 2、昨天下午开始,对3月金融数据的高预期,对债券市场带来了一定扰动。今天下午3点半左右,金融数据公布之后,长端收益率小幅下行后反弹,市场整体反应偏中性。 3、在3月宏观经济整体疲弱的环境下,实体经济资金需求并不旺盛,3月社融同比大增,并不符合惯常的...

内容提要 1、前瞻性指引(ForwardGuidance),是08年次贷危机之后,海外央行常用的一种货币政策工具,其意义在于当政策利率降至零下限的时候,通过向市场承诺,未来一段时间继续维持低利率状态,使得货币政策更加宽松。 2、中国货币政策的重点在于降低贷款利率,但是降低存款利率又有诸多掣肘,因此下调IOER的意图,在于向市场传递信号:未来一段时间里,将货币市场利率维持在低位,从而保证银行可以稳定获得低成本的负...

内容提要 1、前瞻性指引(ForwardGuidance),是08年次贷危机之后,海外央行常用的一种货币政策工具,其意义在于当政策利率降至零下限的时候,通过向市场承诺,未来一段时间继续维持低利率状态,使得货币政策更加宽松。 2、中国货币政策的重点在于降低贷款利率,但是降低存款利率又有诸多掣肘,因此下调IOER的意图,在于向市场传递信号:未来一段时间里,将货币市场利率维持在低位,从而保证银行可以稳定获得低成本的负...

内容提要 1、1-2月经常项目录得逆差377亿美元,其中货物项逆差52亿美元,服务项逆差326亿美元。从1-2月的出口重点商品来看,疫情对出口的冲击主要集中在两个方面,第一是自动数据处理设备等ICT类产品,第二是纺织、服装等。 2、自动数据处理设备,对上游的电子元器件的拖累作用最明显。纺织服装的下滑,对棉、化纤纺织的负面冲击最大,对化学纤维制品、毛纺织、麻丝纺织、针钩编织等都有广泛的负面影响。 3、我们...

内容提要 1、1-2月经常项目录得逆差377亿美元,其中货物项逆差52亿美元,服务项逆差326亿美元。从1-2月的出口重点商品来看,疫情对出口的冲击主要集中在两个方面,第一是自动数据处理设备等ICT类产品,第二是纺织、服装等。 2、自动数据处理设备,对上游的电子元器件的拖累作用最明显。纺织服装的下滑,对棉、化纤纺织的负面冲击最大,对化学纤维制品、毛纺织、麻丝纺织、针钩编织等都有广泛的负面影响。 3、我们...

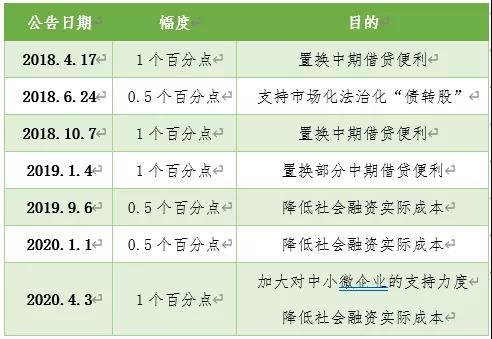

内容提要 1、本次货币政策调整,包括对中小银行定向降准1个百分点,及下调IOER 37BP至0.35%。既有“量”的调整,也有“价”的调整。 2、本次定向降准的意义主要体现在四点:加大对中小微企业的支持力度;进一步缓释疫情对经济的冲击;进一步推动贷款利率下调;进一步推动资金利率下行。另外,下调IOER,也将打开资金利率的下限。 4月3日,中国人民银行宣布,决定对农村信用社、农村商业银行、农村合作银行、村镇...

内容提要 1、本次货币政策调整,包括对中小银行定向降准1个百分点,及下调IOER 37BP至0.35%。既有“量”的调整,也有“价”的调整。 2、本次定向降准的意义主要体现在四点:加大对中小微企业的支持力度;进一步缓释疫情对经济的冲击;进一步推动贷款利率下调;进一步推动资金利率下行。另外,下调IOER,也将打开资金利率的下限。 4月3日,中国人民银行宣布,决定对农村信用社、农村商业银行、农村合作银行、村镇...

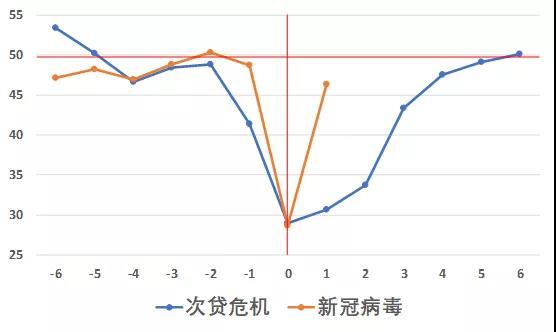

内容提要 1、理想状态下,大流行病对经济的冲击,是一个V型。而新冠病毒疫情在海外的二次爆发,使得出口受到持续影响,因此本次疫情的形态,是一个右侧斜率更缓的非对称V型。 2、本次疫情对经济的瞬时冲击,要大于08年次贷,但是疫情对经济的长期冲击,要明显小于08年次贷。因此宏观调控更侧重于对疫情冲击进行缓释、救助、托底,对大规模的需求刺激保持克制。 3、08年刺激经济的两大工具,房地产和汽车,今年均...

内容提要 1、理想状态下,大流行病对经济的冲击,是一个V型。而新冠病毒疫情在海外的二次爆发,使得出口受到持续影响,因此本次疫情的形态,是一个右侧斜率更缓的非对称V型。 2、本次疫情对经济的瞬时冲击,要大于08年次贷,但是疫情对经济的长期冲击,要明显小于08年次贷。因此宏观调控更侧重于对疫情冲击进行缓释、救助、托底,对大规模的需求刺激保持克制。 3、08年刺激经济的两大工具,房地产和汽车,今年均...

内容提要: 1、OMO操作利率下调是比较强的降息信号,预计4月份的MLF和1年期LPR利率都会同步下调20BP,分别降至2.95%和3.85%。5年期LPR利率可能会减半下调10BP,至4.65%。 2、本次调降OMO,直接原因是配合327政治局会议降低贷款市场利率的政策要求。本质原因是,新冠病毒疫情对全球经济造成突然的负面冲击,各主要经济体均提出刺激法案,以缓释疫情影响。 3、展望未来的货币政策,预计会进一步实施调降OMO、调降M...

内容提要: 1、OMO操作利率下调是比较强的降息信号,预计4月份的MLF和1年期LPR利率都会同步下调20BP,分别降至2.95%和3.85%。5年期LPR利率可能会减半下调10BP,至4.65%。 2、本次调降OMO,直接原因是配合327政治局会议降低贷款市场利率的政策要求。本质原因是,新冠病毒疫情对全球经济造成突然的负面冲击,各主要经济体均提出刺激法案,以缓释疫情影响。 3、展望未来的货币政策,预计会进一步实施调降OMO、调降M...

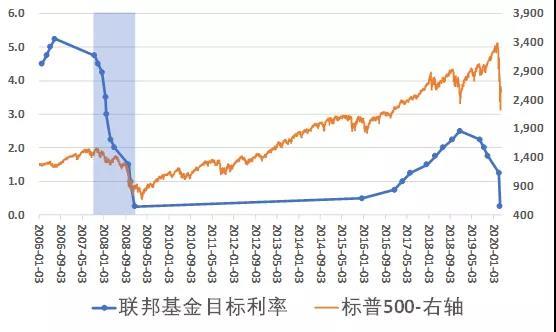

内容提要 我们对2008年次贷危机期间,美股、美债、美元流动性和美元指数的走势,进行了复盘。结果显示,美债对经济基本面的反应,要比美股更灵敏,美债拐点领先美股3-4个月。美债收益率于美联储提出QE1时触底,美股于美联储加码QE1时触底,显示风险资产被完全兜底之后,才会带来风险偏好的提升。 危机期间,美元流动性一直偏紧,且伴随着重要金融机构的破产,流动性会呈现尖峰状剧烈收紧。流动性紧张会带来资金回流美元...

内容提要 我们对2008年次贷危机期间,美股、美债、美元流动性和美元指数的走势,进行了复盘。结果显示,美债对经济基本面的反应,要比美股更灵敏,美债拐点领先美股3-4个月。美债收益率于美联储提出QE1时触底,美股于美联储加码QE1时触底,显示风险资产被完全兜底之后,才会带来风险偏好的提升。 危机期间,美元流动性一直偏紧,且伴随着重要金融机构的破产,流动性会呈现尖峰状剧烈收紧。流动性紧张会带来资金回流美元...

为了缓解新冠病毒爆发对经济的冲击,美国国会提出了紧急救助法案。目前参议院的商议已经接近尾声,基于最新的条款,笔者认为,对我们的启示如下: 1、刺激法案2万亿的总体分配为:2500亿失业补贴,3010亿支付给家庭,3490亿给小企业贷款和补贴,5000亿向企业提供贷款,1500亿分配给各州,2210亿提供税收优惠,3400亿补充支出。 2、法案的重点在于失业救济、小企业救济、税收优惠等,更多是一种社会托底的思路,并没有直...

为了缓解新冠病毒爆发对经济的冲击,美国国会提出了紧急救助法案。目前参议院的商议已经接近尾声,基于最新的条款,笔者认为,对我们的启示如下: 1、刺激法案2万亿的总体分配为:2500亿失业补贴,3010亿支付给家庭,3490亿给小企业贷款和补贴,5000亿向企业提供贷款,1500亿分配给各州,2210亿提供税收优惠,3400亿补充支出。 2、法案的重点在于失业救济、小企业救济、税收优惠等,更多是一种社会托底的思路,并没有直...

随着新冠病毒疫情在海外的二次爆发,全球金融市场,依次经历了Risk Off(抛售风险资产),以及Liquidity Off(流动性挤兑)两个阶段。随着美联储联合全球各大央行迅速救市,预计流动性问题将得到有效缓解。 那么金融市场的焦点,将逐渐回归到新冠疫情对经济基本面的冲击,而这需要一个好的框架。CEPR(Centre for Economic Policy Research,一家覆盖1500多名欧洲经济学家的独立智库)近期出了一本电子书,叫做《Economics i...

随着新冠病毒疫情在海外的二次爆发,全球金融市场,依次经历了Risk Off(抛售风险资产),以及Liquidity Off(流动性挤兑)两个阶段。随着美联储联合全球各大央行迅速救市,预计流动性问题将得到有效缓解。 那么金融市场的焦点,将逐渐回归到新冠疫情对经济基本面的冲击,而这需要一个好的框架。CEPR(Centre for Economic Policy Research,一家覆盖1500多名欧洲经济学家的独立智库)近期出了一本电子书,叫做《Economics i...

我们在前文《

2008年次贷危机时,美联储的救市工具》中,梳理了2008年次贷危机时,美联储所使用的一些救市工具。评论中有读者纠正了笔者的几个错误,非常感谢。本文尝试结合自己的理解,讨论一下,美联储眼花缭乱的救市工具,究竟都是什么意思?下面是本文讨论的工具列表,及简要功能概述。 一、公开市场操作(Open Market Operations,OMOs) 功能概述:通过买卖证券调节联邦基金目标利率 二、贴现窗口和贴现率...

我们在前文《

2008年次贷危机时,美联储的救市工具》中,梳理了2008年次贷危机时,美联储所使用的一些救市工具。评论中有读者纠正了笔者的几个错误,非常感谢。本文尝试结合自己的理解,讨论一下,美联储眼花缭乱的救市工具,究竟都是什么意思?下面是本文讨论的工具列表,及简要功能概述。 一、公开市场操作(Open Market Operations,OMOs) 功能概述:通过买卖证券调节联邦基金目标利率 二、贴现窗口和贴现率...

2020年3月17日,美联储宣布,将创设商业票据融资便利(Commercial PaperFunding Facility,CPFF),以支持信贷流向家庭和企业。美联储上一次使用商业票据融资便利,还要追溯到2008年10月7日。在当前危机下,盘点梳理2008年次贷危机时,美联储的救市工具,并与现在进行对比,可能会对我们有所启发。 从两次危机的工具对比来看,两者有如下异同点: 1、2008年次贷危机时,降息的起点为5.25%,本次危机的...

2020年3月17日,美联储宣布,将创设商业票据融资便利(Commercial PaperFunding Facility,CPFF),以支持信贷流向家庭和企业。美联储上一次使用商业票据融资便利,还要追溯到2008年10月7日。在当前危机下,盘点梳理2008年次贷危机时,美联储的救市工具,并与现在进行对比,可能会对我们有所启发。 从两次危机的工具对比来看,两者有如下异同点: 1、2008年次贷危机时,降息的起点为5.25%,本次危机的...

近期,1-2月主要经济数据公布,我们写了点评《

如何看待1-2月经济数据的大幅下行?》。本文,我们基于1-2月主要经济数据,尝试对一季度GDP增速做初步估算。具体而言,我们的估算分为三个步骤: 一、基于1-2月经济数据,估算主要行业的增加值增速; 二、基于主要行业的增加值占比和增速,估算1-2月GDP增速; 三、基于1-2月和3月的6:4的比例,和3月GDP增速为0的假设,估算一季度GDP增速。 基于1-2月经济数...

近期,1-2月主要经济数据公布,我们写了点评《

如何看待1-2月经济数据的大幅下行?》。本文,我们基于1-2月主要经济数据,尝试对一季度GDP增速做初步估算。具体而言,我们的估算分为三个步骤: 一、基于1-2月经济数据,估算主要行业的增加值增速; 二、基于主要行业的增加值占比和增速,估算1-2月GDP增速; 三、基于1-2月和3月的6:4的比例,和3月GDP增速为0的假设,估算一季度GDP增速。 基于1-2月经济数...

16日上午,国家统计局公布了2020年1-2月经济数据。其中: 1-2月份工业增加值同比-13.5%;预估为-3%; 1-2月份社会消费品零售总额同比-20.5%;预估为-4%; 1-2月份不含农户固定资产投资同比-24.5%;预估为-2%。 实际经济表现比预期值要弱。这是可以理解的,因为极端环境下,基于线性外推的预测往往并不准。我们先来看看,2003年SARS、2008年次贷、2020年新冠病毒三次危机时期的极端数据对比如下:

表:三次危机的...

16日上午,国家统计局公布了2020年1-2月经济数据。其中: 1-2月份工业增加值同比-13.5%;预估为-3%; 1-2月份社会消费品零售总额同比-20.5%;预估为-4%; 1-2月份不含农户固定资产投资同比-24.5%;预估为-2%。 实际经济表现比预期值要弱。这是可以理解的,因为极端环境下,基于线性外推的预测往往并不准。我们先来看看,2003年SARS、2008年次贷、2020年新冠病毒三次危机时期的极端数据对比如下:

表:三次危机的...

近期全球金融市场出现大幅波动。公众号《GlassEye》的文章《教科书般的全球资产共振:复盘与展望》,对近期市场进行了复盘,文章认为,我们将经历三个阶段,“risk-off”,即抛售风险资产;“liquidity-off”,即流动性挤兑,抛售所有资产;“fundamental-off”,金融市场冲击经济基本面。 本文在此基础上,试图讨论三个问题:1、美股暴跌,是单纯的疫情冲击,还是因为美国基本面早已疲弱;2、金融市场波动,将以什么方式、什...

近期全球金融市场出现大幅波动。公众号《GlassEye》的文章《教科书般的全球资产共振:复盘与展望》,对近期市场进行了复盘,文章认为,我们将经历三个阶段,“risk-off”,即抛售风险资产;“liquidity-off”,即流动性挤兑,抛售所有资产;“fundamental-off”,金融市场冲击经济基本面。 本文在此基础上,试图讨论三个问题:1、美股暴跌,是单纯的疫情冲击,还是因为美国基本面早已疲弱;2、金融市场波动,将以什么方式、什...

近期国内的新冠病毒疫情逐步可控,但是境外的疫情开始暴发,且引发全球金融市场大幅震荡。衡量新冠病毒严重性的一个重要指标是死亡率,本文尝试来初步分析一下,死亡率的影响因素。 我们首先使用国内31个省份的数据。我们使用的数据描述如下表,其中平均气温没有省份的数据,我们使用省会来代替。 我们分析的对象是新冠病毒的死亡率,使用的自变量中,确诊病例数反映的是医疗压力,人均GDP反映经济发展水平,人均床位数...

近期国内的新冠病毒疫情逐步可控,但是境外的疫情开始暴发,且引发全球金融市场大幅震荡。衡量新冠病毒严重性的一个重要指标是死亡率,本文尝试来初步分析一下,死亡率的影响因素。 我们首先使用国内31个省份的数据。我们使用的数据描述如下表,其中平均气温没有省份的数据,我们使用省会来代替。 我们分析的对象是新冠病毒的死亡率,使用的自变量中,确诊病例数反映的是医疗压力,人均GDP反映经济发展水平,人均床位数...

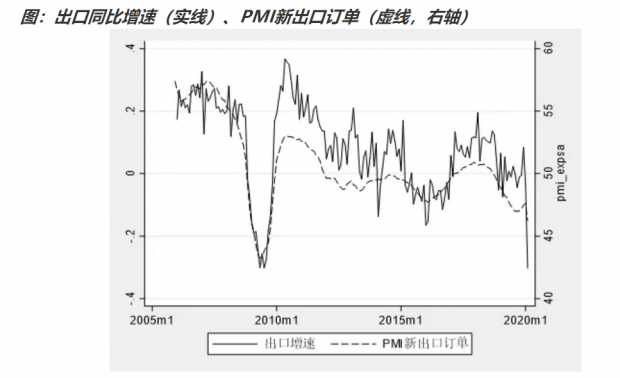

我们在前文《

如何看待1-2月贸易数据?》中,简单观察了进出口数据与PMI的密切关系。由于PMI的公布时间,领先于进出口数据,因此我们就可以通过PMI,对进出口数据做出预测。 首先来分析一下季调方法。经过测试,我们对出口数据,选择加法模型的季节ARIMA(0,1,1)(0,1,1),春节效应选择春节前10天,春节后21天。对进口数据选择,加法模型的季节ARIMA(0,1,1)(0,1,1),春节效应选择春节前7天,春节后7天。测试结...

我们在前文《

如何看待1-2月贸易数据?》中,简单观察了进出口数据与PMI的密切关系。由于PMI的公布时间,领先于进出口数据,因此我们就可以通过PMI,对进出口数据做出预测。 首先来分析一下季调方法。经过测试,我们对出口数据,选择加法模型的季节ARIMA(0,1,1)(0,1,1),春节效应选择春节前10天,春节后21天。对进口数据选择,加法模型的季节ARIMA(0,1,1)(0,1,1),春节效应选择春节前7天,春节后7天。测试结...

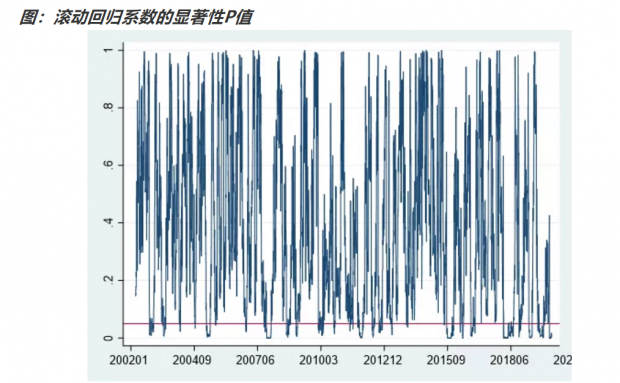

一、疫情暴发后,中美风险资产的联动性明显增强 关注金融市场的朋友会发现,近期中美股票市场的联动性明显增强。A股市场的走势,往往与前一夜的美股保持一致。那么这种联动性,是一种偶然呢?还是一贯规律呢? 我们将沪深300指数的收益率,与道琼斯工业指数的前一夜收益率,做滚动50天的回归,并提取滚动回归的回归系数和系数的显著性P值。我们做出P值如下图。 上图中那条红线,是5%的显著性水平线,只有...

一、疫情暴发后,中美风险资产的联动性明显增强 关注金融市场的朋友会发现,近期中美股票市场的联动性明显增强。A股市场的走势,往往与前一夜的美股保持一致。那么这种联动性,是一种偶然呢?还是一贯规律呢? 我们将沪深300指数的收益率,与道琼斯工业指数的前一夜收益率,做滚动50天的回归,并提取滚动回归的回归系数和系数的显著性P值。我们做出P值如下图。 上图中那条红线,是5%的显著性水平线,只有...