服务业修复速度明显加快|10月财政数据简评

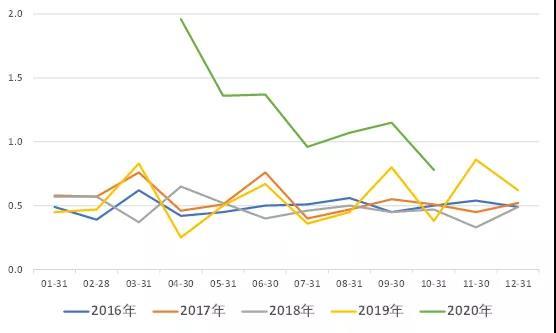

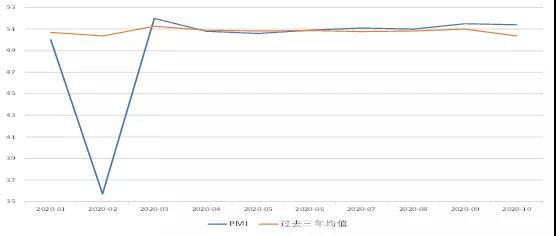

内容提要 1、10月一般公共预算收入增速3.0%,其中税收收入增速11.2%,较9月的8.2%明显提升。从主要税种的拉动作用来看,国内增值税拉动作用为2.7%,较9月的1.3%进一步提升。原因之一在于工业生产恢复,另一个原因在于,服务业修复明显加快,带动营业税改征增值税的明显好转。随着疫情形势的好转,服务业呈现加速修复的走势。10月服务业生产指数同比7.4%,已经超过了疫情前水平。 2、10月财政支出增速同比19.0%,较9月的...

内容提要 1、10月一般公共预算收入增速3.0%,其中税收收入增速11.2%,较9月的8.2%明显提升。从主要税种的拉动作用来看,国内增值税拉动作用为2.7%,较9月的1.3%进一步提升。原因之一在于工业生产恢复,另一个原因在于,服务业修复明显加快,带动营业税改征增值税的明显好转。随着疫情形势的好转,服务业呈现加速修复的走势。10月服务业生产指数同比7.4%,已经超过了疫情前水平。 2、10月财政支出增速同比19.0%,较9月的...