万钊:人民币出现修复贸易摩擦冲击迹象

我们在前文《

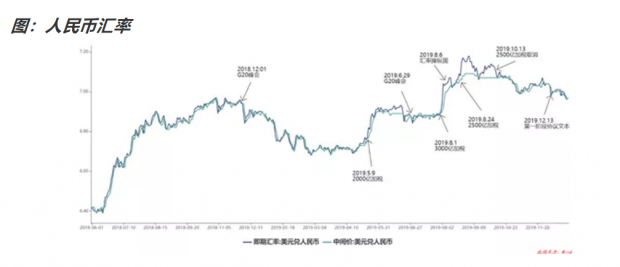

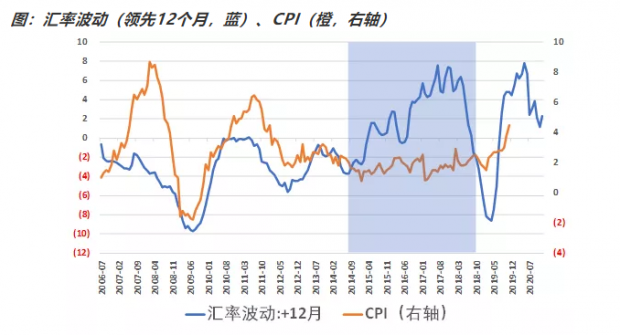

站在2020年初展望汇率》中,讲到在2016年5月之后,人民币汇率与美元指数,出现了比较强的相关性。 这种相关性,是源于2015年“811”汇改之后,人民币汇率定价的机制是“人民币兑一篮子货币保持稳定”。这种定价机制决定了,人民币汇率与美元指数是此消彼长,美元强人民币就弱,美元弱人民币就强。尤其是2019年最后一天,外汇交易中心调整了CFETS人民币汇率指数货币篮子的权重,调高欧元,调低美元,会使...

我们在前文《

站在2020年初展望汇率》中,讲到在2016年5月之后,人民币汇率与美元指数,出现了比较强的相关性。 这种相关性,是源于2015年“811”汇改之后,人民币汇率定价的机制是“人民币兑一篮子货币保持稳定”。这种定价机制决定了,人民币汇率与美元指数是此消彼长,美元强人民币就弱,美元弱人民币就强。尤其是2019年最后一天,外汇交易中心调整了CFETS人民币汇率指数货币篮子的权重,调高欧元,调低美元,会使...

我们在前文《

站在2020年初展望汇率》中,讲到在2016年5月之后,人民币汇率与美元指数,出现了比较强的相关性。 这种相关性,是源于2015年“811”汇改之后,人民币汇率定价的机制是“人民币兑一篮子货币保持稳定”。这种定价机制决定了,人民币汇率与美元指数是此消彼长,美元强人民币就弱,美元弱人民币就强。尤其是2019年最后一天,外汇交易中心调整了CFETS人民币汇率指数货币篮子的权重,调高欧元,调低美元,会使...

我们在前文《

站在2020年初展望汇率》中,讲到在2016年5月之后,人民币汇率与美元指数,出现了比较强的相关性。 这种相关性,是源于2015年“811”汇改之后,人民币汇率定价的机制是“人民币兑一篮子货币保持稳定”。这种定价机制决定了,人民币汇率与美元指数是此消彼长,美元强人民币就弱,美元弱人民币就强。尤其是2019年最后一天,外汇交易中心调整了CFETS人民币汇率指数货币篮子的权重,调高欧元,调低美元,会使...

我们在前文《

人民币快速升值之后,后面走势怎么看》中,给出了研判人民币汇率走势的一个简单的框架。我们从经验中感觉,影响人民币汇率的,主要是三个因素,分别是汇率政策、国际收支和美元指数。当三个因素蕴含的方向一致时,人民币的走势就比较清晰。当三个因素蕴含的方向出现矛盾时,人民币的走势就比较难判断。 我们沿着这个思路,先来看看2019年,这三个因素是如何影响汇率的。首先来看汇率政策,在2019年,主要是指中...

我们在前文《

人民币快速升值之后,后面走势怎么看》中,给出了研判人民币汇率走势的一个简单的框架。我们从经验中感觉,影响人民币汇率的,主要是三个因素,分别是汇率政策、国际收支和美元指数。当三个因素蕴含的方向一致时,人民币的走势就比较清晰。当三个因素蕴含的方向出现矛盾时,人民币的走势就比较难判断。 我们沿着这个思路,先来看看2019年,这三个因素是如何影响汇率的。首先来看汇率政策,在2019年,主要是指中...

3日上午,美伊发生军事冲突,原油价格出现明显上涨,引发向国内价格传导的担忧。除了2019年下半年猪肉价格飙涨带来CPI走高之外,自2012年以来,我们的通胀走势一直是比较平稳的。因此通胀长期以来并不是市场关注的重点。 猪肉价格飙涨,已经在2019年8月份扰动了债券市场,2020年通胀形势会有什么新变化呢?我们从三个维度来考察CPI的驱动力。我们知道,PPI的走势,有时会与CPI并无完全一致,原因在于,CPI的其中一个驱...

3日上午,美伊发生军事冲突,原油价格出现明显上涨,引发向国内价格传导的担忧。除了2019年下半年猪肉价格飙涨带来CPI走高之外,自2012年以来,我们的通胀走势一直是比较平稳的。因此通胀长期以来并不是市场关注的重点。 猪肉价格飙涨,已经在2019年8月份扰动了债券市场,2020年通胀形势会有什么新变化呢?我们从三个维度来考察CPI的驱动力。我们知道,PPI的走势,有时会与CPI并无完全一致,原因在于,CPI的其中一个驱...

元旦,央行公告宣布降准0.5个百分点,恰逢经济短周期底部和PPI底部。再考虑到2020年猪肉价格不会很快回落,因此2020年的通胀中枢,可能要比2019年要高。 昨天降准后,已经有声音在担忧通胀压力。恰好昨天公众号《宏观经济研学会》发了一篇文章《

Voxeu上,2019年最有洞见的七篇短文》,其中第六篇文章《Monetary policy andthe cost of wage rigidity: Evidence from the stock market》讨论了一下通胀问题。文末也有读者做...

元旦,央行公告宣布降准0.5个百分点,恰逢经济短周期底部和PPI底部。再考虑到2020年猪肉价格不会很快回落,因此2020年的通胀中枢,可能要比2019年要高。 昨天降准后,已经有声音在担忧通胀压力。恰好昨天公众号《宏观经济研学会》发了一篇文章《

Voxeu上,2019年最有洞见的七篇短文》,其中第六篇文章《Monetary policy andthe cost of wage rigidity: Evidence from the stock market》讨论了一下通胀问题。文末也有读者做...

今天,12月份PMI数据发布。官方制造业PMI为50.2,预期49.9,前值50.2。12月PMI高于预期,与前值持平,该怎么看? 从债券市场走势来看,债券市场对今天上午发布的PMI数据反映比较平淡。 首先,我们要注意,PMI是一个月度环比数据,即PMI反映的是本月与上个月的比较。既然是月度环比数据,那么就逃不开季节性。我们先来看看,PMI的季节性表现。从下图可以看到,历史同期,12月份PMI一般较11月有所下行,因此今年1...

今天,12月份PMI数据发布。官方制造业PMI为50.2,预期49.9,前值50.2。12月PMI高于预期,与前值持平,该怎么看? 从债券市场走势来看,债券市场对今天上午发布的PMI数据反映比较平淡。 首先,我们要注意,PMI是一个月度环比数据,即PMI反映的是本月与上个月的比较。既然是月度环比数据,那么就逃不开季节性。我们先来看看,PMI的季节性表现。从下图可以看到,历史同期,12月份PMI一般较11月有所下行,因此今年1...

12月28日早上,《

中国人民银行公告〔2019〕第30号》发布,公告存量浮动利率贷款的定价基准转换为LPR的有关事宜,我们也写了评论《

如何看待存量贷款定价基准转换为LPR?》。预计2020年LPR这个冷门概念,将成为社会热议的重点话题,因为所有贷款客户,都将面临重新签订贷款合同,将贷款定价基准转换为LPR。 自8月17日LPR定价机制改革以来,笔者一直在关注LPR的改革进程。笔者认为,LPR的改革方案,在现实推进中,将面临很大...

12月28日早上,《

中国人民银行公告〔2019〕第30号》发布,公告存量浮动利率贷款的定价基准转换为LPR的有关事宜,我们也写了评论《

如何看待存量贷款定价基准转换为LPR?》。预计2020年LPR这个冷门概念,将成为社会热议的重点话题,因为所有贷款客户,都将面临重新签订贷款合同,将贷款定价基准转换为LPR。 自8月17日LPR定价机制改革以来,笔者一直在关注LPR的改革进程。笔者认为,LPR的改革方案,在现实推进中,将面临很大...

注:考虑到与居民密切相关的是商业性个人住房贷款,故下文分析,如无特别说明,默认是指商业性个人住房贷款。 今天早上,《

中国人民银行公告〔2019〕第30号》发布,公告存量浮动利率贷款的定价基准转换为LPR的有关事宜,并做了《

中国人民银行有关负责人就存量浮动利率贷款定价基准转换答记者问》。 我们先来解释一下贷款定价基准转换的背景。该转换源于2019年8月17日的LPR定价机制改革,8月17日LPR改革之后,原则上...

注:考虑到与居民密切相关的是商业性个人住房贷款,故下文分析,如无特别说明,默认是指商业性个人住房贷款。 今天早上,《

中国人民银行公告〔2019〕第30号》发布,公告存量浮动利率贷款的定价基准转换为LPR的有关事宜,并做了《

中国人民银行有关负责人就存量浮动利率贷款定价基准转换答记者问》。 我们先来解释一下贷款定价基准转换的背景。该转换源于2019年8月17日的LPR定价机制改革,8月17日LPR改革之后,原则上...

12月20日上周五,债券收益率出现了较大幅度的下行,在当前经济回暖预期有所升温的大环境下,引发了市场热议。 月颜如玉的文章《利率债交易盘的多杀多》讲到“市场认为三个原因:资金面十分宽松;资管新规延期基本确定;大量的摊余成本法债基建仓。并提到了第四个原因:交易盘的空杀空”。 沧海一土狗的文章《研究和投资的距离到底有多大?》讲到“这波下行主要反映了市场资金利率的变化”。也有投资者认为,12月...

12月20日上周五,债券收益率出现了较大幅度的下行,在当前经济回暖预期有所升温的大环境下,引发了市场热议。 月颜如玉的文章《利率债交易盘的多杀多》讲到“市场认为三个原因:资金面十分宽松;资管新规延期基本确定;大量的摊余成本法债基建仓。并提到了第四个原因:交易盘的空杀空”。 沧海一土狗的文章《研究和投资的距离到底有多大?》讲到“这波下行主要反映了市场资金利率的变化”。也有投资者认为,12月...

近期关于库存周期的讨论很热烈。比如余海丰的文章《库存周期要启动了?》讲到“只有预期经济复苏,企业才有可能补库存,而不是反过来。”而topdowntrade的文章《再谈库存周期:房子和车子》讲到“房子的补库存早就开始了……车子库存处于底部……” 弼凡随笔的文章《如何借助产成品存货周转天数指标更好观察库存周期》更详细的讨论了库存周期的测算指标和口径调整。 但是笔者认为,在讨论衡量库存周期指标的之外,更重...

近期关于库存周期的讨论很热烈。比如余海丰的文章《库存周期要启动了?》讲到“只有预期经济复苏,企业才有可能补库存,而不是反过来。”而topdowntrade的文章《再谈库存周期:房子和车子》讲到“房子的补库存早就开始了……车子库存处于底部……” 弼凡随笔的文章《如何借助产成品存货周转天数指标更好观察库存周期》更详细的讨论了库存周期的测算指标和口径调整。 但是笔者认为,在讨论衡量库存周期指标的之外,更重...

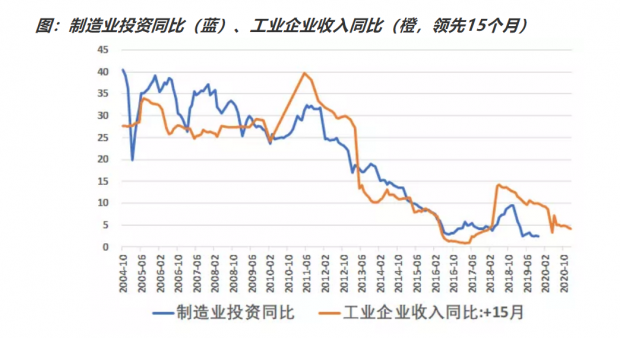

在中央经济工作会议上,制造业转型升级是非常重要的议题,明确提出了“增加制造业中长期融资”的要求,研判明年的制造业投资尤为重要。 从下图可以看到,制造业投资趋势并不是很好。2008年之前,制造业投资增速大概在35%左右,次贷危机期间出现下行,然后反弹至2011年的高点32%左右,然后持续单边下行,2018年出现了一次反弹,目前又回落至2.5%左右。 从直觉逻辑上讲,制造业投资主要驱动力在于盈利空间。从上图...

在中央经济工作会议上,制造业转型升级是非常重要的议题,明确提出了“增加制造业中长期融资”的要求,研判明年的制造业投资尤为重要。 从下图可以看到,制造业投资趋势并不是很好。2008年之前,制造业投资增速大概在35%左右,次贷危机期间出现下行,然后反弹至2011年的高点32%左右,然后持续单边下行,2018年出现了一次反弹,目前又回落至2.5%左右。 从直觉逻辑上讲,制造业投资主要驱动力在于盈利空间。从上图...

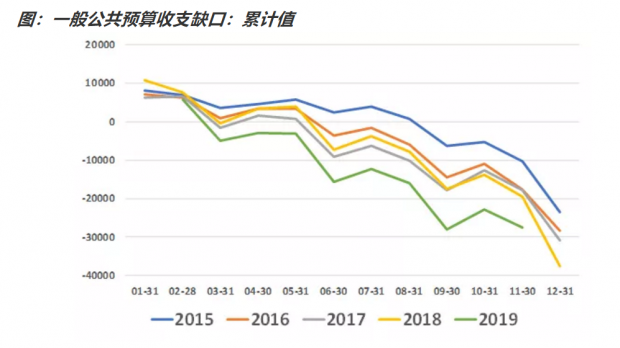

17日财政部公布了1-11月财政收支情况。我们结合1-11月的财政收支数据,来看看当前的财政情况,算一算今年的赤字能否兜得住。 我们先来看看,过去五年的一般公共预算的累计收支缺口。从全年的收支缺口来看,呈现逐年递增的态势。今年截至1-11月的累计缺口2.7万亿,比去年同期多8000亿,今年的缺口明显高于往年同期。 那么这个收支缺口,还有多少扩张空间?这要先回到一般公共预算的基本公式,即:财政收入 +赤字...

17日财政部公布了1-11月财政收支情况。我们结合1-11月的财政收支数据,来看看当前的财政情况,算一算今年的赤字能否兜得住。 我们先来看看,过去五年的一般公共预算的累计收支缺口。从全年的收支缺口来看,呈现逐年递增的态势。今年截至1-11月的累计缺口2.7万亿,比去年同期多8000亿,今年的缺口明显高于往年同期。 那么这个收支缺口,还有多少扩张空间?这要先回到一般公共预算的基本公式,即:财政收入 +赤字...

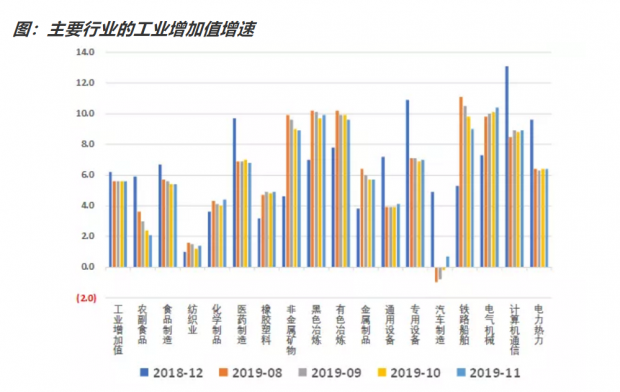

12月16日上午,国家统计局公布了11月经济数据。我们来看看主要行业的工业增加值增速如下图。一个好消息是,汽车制造业增加值增速,终于转为正增长,1-11月的累计增速为0.7%,11月当月的增速为7.7%,已经超过去年全年的水平。 从产量来看,轿车11月同比-3.4%,1-11月同比-13.8%,SUV越野车11月同比14.6%,1-11月同比-8.1%,新能源11月同比-41%,1-11月同比3.6%。SUV越野车强劲反弹,是带动汽车回暖的主因,轿车拖累作用...

12月16日上午,国家统计局公布了11月经济数据。我们来看看主要行业的工业增加值增速如下图。一个好消息是,汽车制造业增加值增速,终于转为正增长,1-11月的累计增速为0.7%,11月当月的增速为7.7%,已经超过去年全年的水平。 从产量来看,轿车11月同比-3.4%,1-11月同比-13.8%,SUV越野车11月同比14.6%,1-11月同比-8.1%,新能源11月同比-41%,1-11月同比3.6%。SUV越野车强劲反弹,是带动汽车回暖的主因,轿车拖累作用...

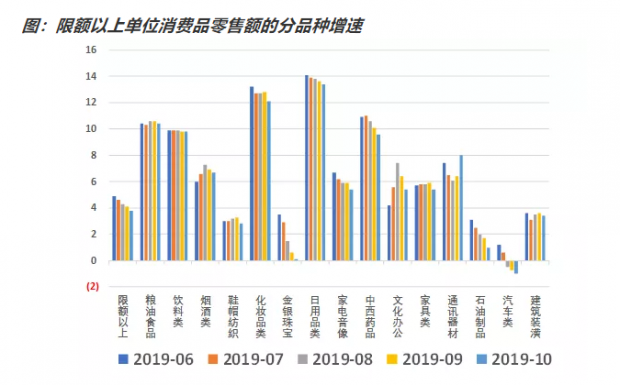

汽车类消费,是限额以上单位商品零售中,体量最大的品种。同时,也是今年1-10月,累计增速唯一负增长的品种。研判明年的汽车消费,对研判明年的整体消费形势,非常重要。 讨论我们的汽车消费,首先要讨论一个问题。近期两个权威机构,发布的汽车消费数据,出现了明显背离。如下图阴影所示,自2018年7月起,中汽协口径的汽车销售,持续弱于统计局口径的汽车消费。 当然,国家统计局,与中国汽车工业协会的...

汽车类消费,是限额以上单位商品零售中,体量最大的品种。同时,也是今年1-10月,累计增速唯一负增长的品种。研判明年的汽车消费,对研判明年的整体消费形势,非常重要。 讨论我们的汽车消费,首先要讨论一个问题。近期两个权威机构,发布的汽车消费数据,出现了明显背离。如下图阴影所示,自2018年7月起,中汽协口径的汽车销售,持续弱于统计局口径的汽车消费。 当然,国家统计局,与中国汽车工业协会的...

近期中国的通胀走高,是一个热点话题。我们在前文《

如何看待11月通胀数据?》,对通胀问题做了一些解读。不过前文是基于CPI的各分项变动,进行微观视角的分析。有没有更宏观的视角呢?近期贸易摩擦也是一个热点话题,那么不断升级的贸易摩擦,跟当前的通胀有关系吗? 我们先从逻辑上推演一下贸易摩擦对通胀的传导路径。当贸易摩擦升级后,出口部门的利益受损,出口收入下降。为了补偿出口部门的损失,汇率会出现贬值,...

近期中国的通胀走高,是一个热点话题。我们在前文《

如何看待11月通胀数据?》,对通胀问题做了一些解读。不过前文是基于CPI的各分项变动,进行微观视角的分析。有没有更宏观的视角呢?近期贸易摩擦也是一个热点话题,那么不断升级的贸易摩擦,跟当前的通胀有关系吗? 我们先从逻辑上推演一下贸易摩擦对通胀的传导路径。当贸易摩擦升级后,出口部门的利益受损,出口收入下降。为了补偿出口部门的损失,汇率会出现贬值,...

今天下午,央行公布了11月份金融数据。11月末,M2同比增8.2%,预期8.4%,前值8.4%。11月社会融资规模增量为1.75万亿元,比上年同期多1505亿元。11月新增人民币贷款1.39万亿元,预期1.26万亿元,前值6613亿元。 数据是下午5点钟发布的,此时A股已经收盘,从债券走势来看,数据发布后,债券收益率略有上行,显示市场认为11月金融数据略超预期。 虽然11月金融数据,相比10月有明显反弹,但是首先要看看社会融资规模...

今天下午,央行公布了11月份金融数据。11月末,M2同比增8.2%,预期8.4%,前值8.4%。11月社会融资规模增量为1.75万亿元,比上年同期多1505亿元。11月新增人民币贷款1.39万亿元,预期1.26万亿元,前值6613亿元。 数据是下午5点钟发布的,此时A股已经收盘,从债券走势来看,数据发布后,债券收益率略有上行,显示市场认为11月金融数据略超预期。 虽然11月金融数据,相比10月有明显反弹,但是首先要看看社会融资规模...

中国11月CPI同比上涨4.5%,预期4.3%,前值3.8%。 中国11月PPI同比下降1.4%,预期下降1.5%,前值下降1.6%。 通胀数据发布后,债券市场表现平稳,显示市场对通胀数据已有比较充分的预期。 11月CPI同比4.5%,较上个月上行0.7个百分点,已经远远超过了货币政策的关注水平。我们来看一下环比,11月CPI环比上行0.4%,仍然超出季节性,明显高于五年的均值-0.08%,但是超出的程度已经有所收窄。 我们再来...

中国11月CPI同比上涨4.5%,预期4.3%,前值3.8%。 中国11月PPI同比下降1.4%,预期下降1.5%,前值下降1.6%。 通胀数据发布后,债券市场表现平稳,显示市场对通胀数据已有比较充分的预期。 11月CPI同比4.5%,较上个月上行0.7个百分点,已经远远超过了货币政策的关注水平。我们来看一下环比,11月CPI环比上行0.4%,仍然超出季节性,明显高于五年的均值-0.08%,但是超出的程度已经有所收窄。 我们再来...

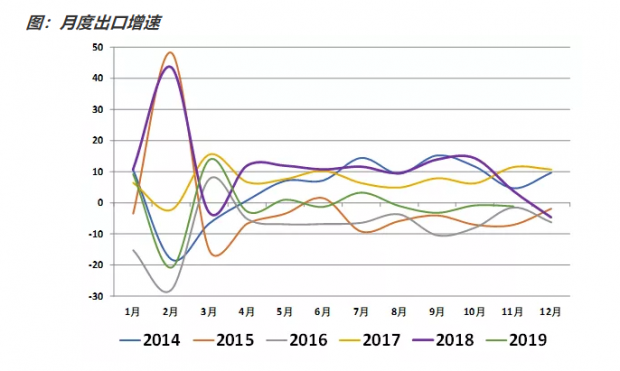

中国11月以美元计价出口同比-1.1%,市场预期增0.6%,前值-0.9%。 中国11月以美元计价进口同比增0.3%,市场预期-1.7%,前值-6.4%。 中国11月贸易顺差387.3亿美元,前值428.1亿美元。 11月出口弱于预期,进口好于预期。我们先来看看,月度出口增速的规律。从下图可以看到,过去五年的11月出口增速均值为2.3%,今年11月份的出口增速-1.1%,弱于历史平均水平。 那么这个弱于季节性的数据应该怎么看?从领先出口...

中国11月以美元计价出口同比-1.1%,市场预期增0.6%,前值-0.9%。 中国11月以美元计价进口同比增0.3%,市场预期-1.7%,前值-6.4%。 中国11月贸易顺差387.3亿美元,前值428.1亿美元。 11月出口弱于预期,进口好于预期。我们先来看看,月度出口增速的规律。从下图可以看到,过去五年的11月出口增速均值为2.3%,今年11月份的出口增速-1.1%,弱于历史平均水平。 那么这个弱于季节性的数据应该怎么看?从领先出口...

近期关于中国经济增速是否要“保6”的争议,是一个很热的话题。而中国经济增速将长期下行,似乎已经成为了一个共识,逻辑无非就是潜在增长率下降、人口老龄化、杠杆率过高等。那么有没有更严谨的分析思路呢? 有人说,经济学者是看着后视镜开车。这个说法有一定的道理,因为经济学者能拿到的数据,只有已经发生的历史数据。但是经济学者会用其他方法,来改善这种情况。 第一种方法,是周期分析法,如果知道了道路是以柏...

近期关于中国经济增速是否要“保6”的争议,是一个很热的话题。而中国经济增速将长期下行,似乎已经成为了一个共识,逻辑无非就是潜在增长率下降、人口老龄化、杠杆率过高等。那么有没有更严谨的分析思路呢? 有人说,经济学者是看着后视镜开车。这个说法有一定的道理,因为经济学者能拿到的数据,只有已经发生的历史数据。但是经济学者会用其他方法,来改善这种情况。 第一种方法,是周期分析法,如果知道了道路是以柏...