如何看待2月金融数据的大幅下行?

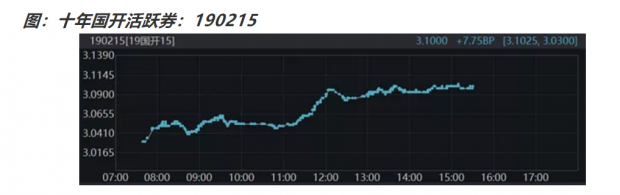

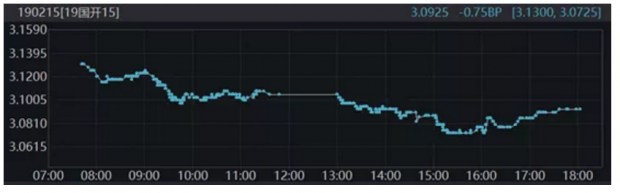

今天下午,央行公布了2月份金融数据。2月末,M2同比增8.8%,预期8.5%,前值8.4%。2月社会融资规模增量为8554亿元,前值5.07万亿元。2月新增人民币贷款9057亿元,预期11960亿元,前值33400亿元。 2月社融增量不足万亿,相比于1月的5万亿,出现了较大幅度的下行,但是另一方面,M2增速又高于预期,这是为什么呢?从债券市场走势来看,金融数据发布后,利率出现小幅上行,显示市场认为2月金融数据还是不错的。

图:10年期...

今天下午,央行公布了2月份金融数据。2月末,M2同比增8.8%,预期8.5%,前值8.4%。2月社会融资规模增量为8554亿元,前值5.07万亿元。2月新增人民币贷款9057亿元,预期11960亿元,前值33400亿元。 2月社融增量不足万亿,相比于1月的5万亿,出现了较大幅度的下行,但是另一方面,M2增速又高于预期,这是为什么呢?从债券市场走势来看,金融数据发布后,利率出现小幅上行,显示市场认为2月金融数据还是不错的。

图:10年期...